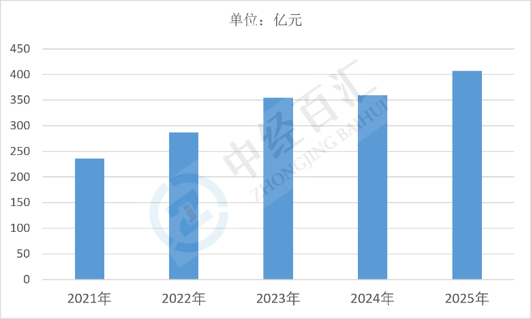

2025年中国智能手表行业市场规模约407亿元,行业正式进入存量替换+全龄增量双轮驱动的结构性增长阶段,告别早期单纯依靠低价入门款渗透的粗放扩张期;从发展周期划分,2020-2022年为市场普及培育期,依靠儿童定位手表、百元入门手环完成用户基础积累,2023-2024年进入功能升级期,健康监测、跨设备互联成为核心卖点,

2025年迈入高质量扩容阶段,呈现量价齐升特征,中高端机型营收贡献持续走高,市场分层清晰,儿童、中青年运动、老年健康三大细分赛道同步放量,叠加数码消费补贴、医疗级穿戴政策松绑,行业增长由单一出货拉动转向“出货增长+均价提升+增值服务变现”复合型驱动,本土品牌占据国内市场主导份额,成为全球智能手表核心增长阵地。

图表:2021-2025年中国智能手表行业市场规模情况

数据来源:中经百汇研究中心

(一)需求底层:全民健康消费升级与全人群细分需求释放

健康中国战略落地带动居民常态化健康管理需求,心率、血氧、睡眠、血压等连续监测功能成为消费者购机首要考量,占购买动因超45%;同时市场完成全年龄段需求分层,儿童群体刚需集中于安全定位、视频通话,中青年聚焦运动记录、手机生态联动,银发群体侧重心率预警、一键呼救、慢病追踪,三四线及下沉市场消费升级打开新增量,存量用户3-4年换机周期形成稳定替换需求,需求端从“可选数码配饰”转化为家庭刚需健康终端,构成市场扩容最基础支撑。

(二)供给底层:技术迭代与本土产业链降本增效双向赋能

端侧AI、多合一生物传感器、eSIM独立通信、低功耗屏幕、长续航电池技术持续落地,千元价位机型即可搭载准医疗级监测算法,缩小高低配产品功能差距;国内形成完整本土化供应链,芯片、屏幕、传感器、组装产能高度集中,大幅压缩硬件制造成本,品牌可同步布局低价走量款与高端旗舰款;鸿蒙、米家等本土操作系统打通手机、平板、智能家居生态,实现手表跨设备数据互通,形成苹果之外差异化产品竞争力,供给端持续推出匹配细分场景的迭代新品,持续激活消费意愿。

(三)政策底层:产业扶持、消费补贴与医疗准入政策协同托底

国家将智能可穿戴纳入电子信息制造业重点发展品类,推出智能数码购新补贴直接降低消费者购置门槛;卫健委、药监局简化穿戴式医疗监测设备审批流程,支持心电、血压监测等医疗级功能商业化;《促进健康消费专项行动方案》鼓励便携智能健康装备普及,养老、公共健康领域采购向智能监测设备倾斜,政策从生产端扶持、消费端刺激、医疗场景商业化三重维度打通增长壁垒,拓宽行业落地场景边界。

(四)商业底层:生态商业模式拓宽收入边界,反哺硬件市场增长

头部品牌摆脱单一硬件盈利模式,搭建“硬件+云健康平台+会员订阅+保险/养老B端解决方案”体系,健康报告、AI健康咨询、运动课程等增值服务提升用户生命周期价值;手机厂商推行“手机+手表”套购捆绑销售,带动手表配套出货;儿童手表依托社交、学习增值服务强化用户粘性,商业模式多元化提升企业盈利空间,推动企业加大研发投放,进一步加速市场规模扩张,形成正向增长循环。

(一)正面影响:打开营收增长空间,推动产品线分层布局

整体市场规模持续扩容直接拓宽企业营收上限,头部品牌可同步覆盖500元以下性价比、1000-3000元中端、3000元以上高端户外/医疗三大价格带,中小厂商依托细分赛道实现差异化生存;出货量规模提升摊薄研发、生产、渠道固定成本,规模效应显著改善硬件毛利率;儿童、银发、专业运动细分赛道放量催生垂直品类机会,专业运动、老年健康、轻奢设计类小众品牌获得稳定客群,行业整体蛋糕扩大让不同定位企业均能分到增量市场份额。

(二)正面影响:倒逼技术研发投入,加速向健康科技企业转型

市场增长带来稳定现金流,头部企业持续加码生物传感、端侧AI、医疗算法研发,逐步从消费电子硬件厂商转型数字健康服务商;企业纷纷搭建自有健康云平台,积累用户生理数据,开发慢病管理、风险预警算法,硬件产品转化为健康数据入口;同时产业链上游芯片、传感器配套企业订单激增,同步加大专用穿戴芯片研发,全产业链技术创新节奏加快,国产自主技术替代进程提速。

(三)正面影响:生态壁垒持续加固,强化用户长期留存能力

规模扩张下头部品牌加速完善跨设备生态,华为鸿蒙、小米米家实现手表与手机、家居、汽车全场景联动,依靠生态闭环提升用户迁移成本;企业同步布局B端市场,向养老院、企业工会、商业保险输出批量监测设备与管理平台,开辟硬件之外第二增长曲线,C端零售与B端解决方案双业务协同,大幅提升企业抗周期经营能力。

(四)负面影响:行业竞争加剧,低端赛道陷入同质化价格战

市场增量吸引大量中小品牌入局,入门级百元价位产品功能趋同,仅依靠低价抢占市场,持续压缩低端厂商利润空间;头部品牌份额持续集中,2025年线上前五品牌合计占据近60%销量,中小品牌生存空间被挤压,缺乏技术、生态壁垒的厂商易出现营收增长但盈利下滑;同时产品迭代速度加快,企业研发、库存、渠道营销成本持续走高,若无法精准卡位细分赛道,极易陷入库存积压、产品滞销风险。

(五)负面影响:合规与技术投入成本持续抬升

随着医疗级健康功能普及,企业需投入资金完成医疗器械备案、数据隐私安全合规建设;AI算法、高精度传感器持续迭代要求每年维持高额研发支出;全龄段产品需分别适配儿童安全、老年适老化、专业运动场景,产品线运维、售后服务成本同步增加,对中小企业资金储备、研发能力形成更高门槛,行业淘汰速度加快,马太效应持续凸显。

中长期中国智能手表市场将维持稳健结构性增长,增速由高速逐步转为中高双位数区间,未来五年行业增长核心驱动力由单纯出货扩容转向均价提升、增值服务变现与B端市场放量三重支撑;产品层面端侧AI深度普及,无创血糖、动态血压、女性全周期健康监测等医疗级功能成为中高端机型标配,MicroLED、长续航电池技术逐步落地改善使用痛点,市场分层进一步固化,高端医疗户外表、中端大众健康表、入门儿童/老年基础表各自形成稳定客群;需求端下沉市场渗透率持续提升,存量换机需求成为出货主力,养老机构、企业健康管理、商业保险等B端批量采购规模快速扩张,成为新增量核心来源;竞争格局上本土头部品牌依托生态与健康技术持续扩大国内份额,出海市场同步贡献增量,行业增长质量持续优化,硬件毛利率稳步回升,健康订阅、行业解决方案等服务收入占比逐年提高,整体市场从“消费电子单品赛道”彻底转型为数字健康核心硬件赛道,仅短期受电池技术瓶颈、同质化低价竞争小幅压制增速,长期成长空间明确。

更多研究内容请点击详见中经百汇编撰的《中国智能手表行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。