合成生物学作为融合分子生物学、基因工程、计算机、自动化与化工的交叉前沿领域,被视作继DNA双螺旋发现、基因组测序后的第三次生物技术革命,核心依托基因编辑、DNA合成、底盘细胞改造、代谢通路重构等工程化手段实现对生命系统的设计、改造与再造,以微生物微型工厂替代传统石化高温高压生产模式,具备低碳、绿色、可循环、原料可再生的核心优势,产业整体划分为上游工具层(基因测序、基因合成、酶制剂、自动化实验设备)、中游平台层(菌株开发、发酵工艺、生物制造通用平台)、下游应用层(医药健康、生物基新材料、食品添加剂、农业、生物能源、美妆原料)三大完整链条,全球多国将其列为战略科技赛道,我国持续在生物经济规划、生物制造专项行动中出台财政补贴、创新中心建设、首台套产业化扶持等政策,北上深青等城市密集布局产业园区与科研院所,搭建从基础研究、高通量筛选、中试放大到规模化量产的全链条创新生态,行业资本投资逐步褪去早期泡沫转向理性,资金集中投向具备稳定量产能力、成熟商业化产品的企业,AI蛋白质设计、自动化生物铸造平台大幅缩短菌株研发周期,国内依托成熟发酵产业基础,在氨基酸、长链二元酸、功能糖等领域实现规模化生物制造落地,但行业仍存在底层生物元件自主供给不足、菌株预测设计理论欠缺、中试放大工艺壁垒高、生物安全与伦理监管体系待完善等痛点,下游传统化工替代、创新药中间体、人造蛋白、可降解材料等需求持续释放,推动行业持续由实验室研发阶段向工业化大规模落地阶段转型,成为培育新质生产力、实现双碳目标、摆脱化石原料依赖的核心产业赛道。

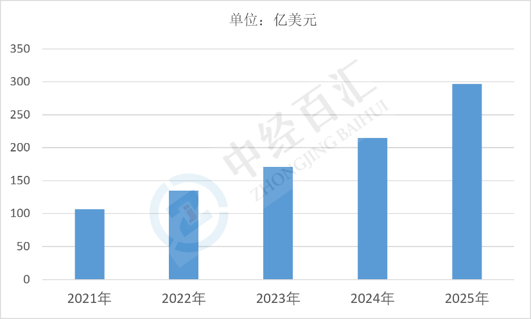

2025年全球合成生物行业市场规模约297亿美元,行业保持稳健增长态势,增长依托多重全球共性驱动因素,各国将合成生物纳入绿色制造与生命科技战略布局,基因编辑、AI菌株设计、自动化生物铸造等底层技术持续迭代,DNA合成、测序成本持续下行大幅降低研发门槛;下游医药中间体、替代蛋白、生物基可降解材料、环保生物制剂需求持续释放,全球碳中和政策推动化工产业生物替代提速,北美头部企业占据工具层与高端医疗市场主导地位,亚太区域依托成熟发酵产业实现快速追赶,行业资本回归理性,资金向具备量产能力的企业集中,但各国生物安全监管、底层生物元件专利壁垒、规模化发酵工艺短板仍在一定程度约束市场扩张速度。

图表:2021-2025年全球合成生物行业市场规模情况

数据来源:中经百汇研究中心

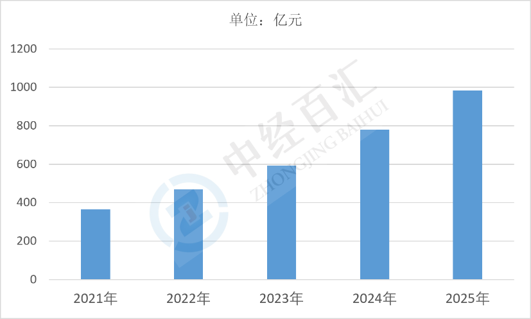

2025年中国合成生物行业市场规模约983亿元,行业增速领跑全球市场,增长核心源于政策、技术、下游需求三重红利共振,国家将生物制造列为未来重点产业,配套中试平台建设、产业化补贴、硬科技上市绿色通道等扶持举措;国内依托成熟发酵工业基础,AI辅助菌株改造、国产基因合成设备实现技术突破,底层工具国产化率稳步提升;医药CDMO、美妆原料、可降解塑料、人造蛋白等下游赛道需求集中释放,多地建成万吨级生物制造示范产线,本土企业依托成本与供应链优势加速国产替代,但高端生物反应器、核心酶元件自主供给不足、放大工艺稳定性不足仍是行业长期发展制约因素。

图表:2021-2025年中国合成生物行业市场规模情况

数据来源:中经百汇研究中心

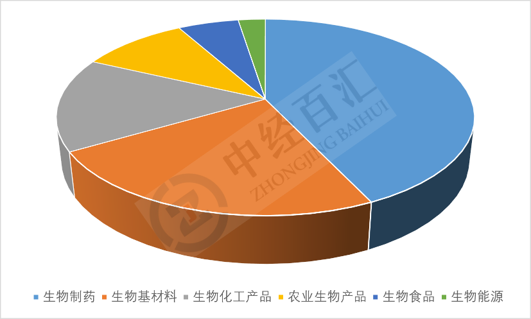

国内合成生物制造各细分赛道市场份额分化明显,生物制药以42.9%的占比稳居行业第一大应用领域,依托创新药中间体、蛋白药物、医美生物原料等稳定需求占据主导地位,生物基材料占比位列第二,双碳政策与可降解材料产业扩张持续拉动该板块规模增长,生物化工产品占比第三,传统化工原料生物替代逐步落地形成稳定市场,农业生物产品、生物食品分列第五、第六,饲料添加剂、人造蛋白等细分产品稳步渗透,生物能源占比最小,受技术经济性制约当前产业化规模相对偏小,整体呈现医药领跑、新材料与生物化工为辅、农业、食品、能源占比较低的产业结构特征。

图表:中国合成生物行业产品结构占比情况

数据来源:中经百汇研究中心

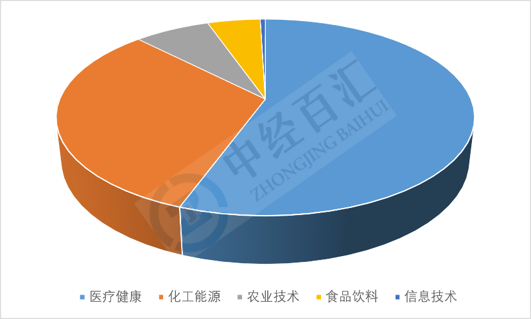

国内合成生物应用层企业赛道分布差异显著,医疗健康领域企业占比高达55.58%,是布局企业数量最多的赛道,依托创新生物药、医美原料、诊断蛋白等多元化商业化场景吸引大量市场主体入局,化工能源赛道企业占比32.09%位居第二,受益于生物基材料、可降解化工品、生物燃料产业化浪潮持续涌入从业者,农业技术、食品饮料赛道企业占比分别为6.98%、4.88%,聚焦饲料添加剂、人造蛋白、功能食品等细分方向稳步发展,信息技术相关合成生物企业占比仅0.47%,目前布局主体数量最少,整体形成医疗健康企业主导、化工能源紧随其后,农业、食品、信息技术赛道企业占比较低的行业企业分布格局。

图表:中国合成生物行业应用领域占比情况

数据来源:中经百汇研究中心

更多研究内容请点击详见中经百汇编撰的《中国合成生物行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。