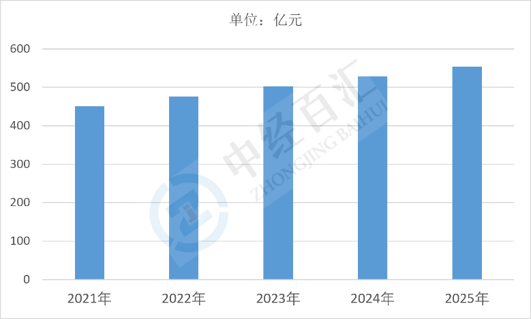

2025年中国MLCC行业市场规模约554.4亿元,行业正式走出此前消费电子下行带来的深度去库存周期,进入总量温和扩容、结构K型分化的结构性上行阶段,区别于过往由手机、PC主导的纯消费电子周期行情,本轮增长由AI算力、新能源汽车双高景气赛道驱动,呈现高端车规/服务器MLCC紧缺涨价、中低端通用消费类供需平稳、行业整体成长属性强于周期波动的特征,国内既是全球最大MLCC消费市场,也是国产替代核心落地市场,市场规模增长逻辑从终端存量换机切换为算力基建与电动化新增量双轮驱动,行业整体处于国产厂商技术突破、份额持续抬升的黄金成长窗口期。

图表:2021-2025年中国MLCC行业市场规模情况

数据来源:中经百汇研究中心

(一)需求端:下游新兴产业带来用量与价值双重增量

传统手机、平板等消费电子需求进入存量平稳期,AI服务器与新能源汽车成为市场规模扩张核心增量来源;单台高端AI服务器MLCC用量是普通服务器5-10倍,且所需高容、高压、小尺寸高端型号单颗价值显著高于通用料,叠加国内昇腾、海光等本土算力厂商扩产数据中心,带动高端MLCC价值量快速提升;新能源汽车单车MLCC搭载量较燃油车提升数倍,L2+及以上智能驾驶、车载电源、域控制器持续拉高车规级MLCC需求,同时5G基站、工业自动化、储能设备形成稳定配套需求,多下游赛道叠加持续推高国内MLCC整体市场容量。

(二)供给端:海外厂商产能战略收缩,释放国产替代存量空间

全球MLCC产能高度集中于日韩头部企业,村田、三星电机等厂商主动削减利润偏低的中低端通用MLCC产能,将产线、研发资源倾斜至高毛利AI、车规高端产品,造成国内通用型MLCC进口供给收缩;高端MLCC新建产线投资门槛高、建设周期长达18-24个月,短期海外新增供给弹性不足,庞大进口缺口为本土企业让出市场份额,叠加国内电子产业链自主可控政策导向,服务器、汽车终端客户主动推进国产物料认证导入,供需格局缺口直接支撑国内市场规模持续扩张。

(三)产业端:本土产业链配套成熟,产能与技术同步突破拉动本土出货

上游钛酸钡粉体、纳米镍粉、专用生产设备逐步实现国产化突破,大幅降低国内MLCC制造企业原材料进口依赖与生产成本;以风华高科、三环集团、微容科技为代表的本土龙头持续加码高端产线扩建,超微型尺寸、千层叠层高容、AEC-Q200车规认证等核心技术持续落地,国产MLCC产品覆盖场景从低端消费逐步延伸至工业、算力、汽车等高价值领域,本土厂商出货量与产品均价同步提升,直接抬升国内整体市场规模基数,形成“下游需求扩容+本土供给补齐”双向增长循环。

(四)库存与成本端:行业库存低位+原材料刚性支撑,托举市场价值中枢

2025年行业完成渠道、原厂库存深度去化,终端AI、车企客户维持低库存运行,持续存在补库需求;高端MLCC核心原材料纳米钛酸钡、电极金属价格稳步上行,生产设备购置成本抬升,形成出厂价刚性支撑,行业呈现高端型号量价齐升、整体市场价值规模稳步走高态势,避免过往单纯靠出货量拉动规模增长的单一模式,单位产品价值提升进一步放大市场整体营收规模。

(一)头部高端量产企业:营收、利润双修复,打开长期成长天花板

市场规模结构性增长直接利好具备车规、AI服务器MLCC量产能力的国内龙头,高端产品供不应求带来产品议价权提升,毛利率显著修复;叠加国产替代份额持续提升,企业产能利用率维持满产状态,资本开支、扩产计划具备明确市场需求支撑,营收规模实现跨越式增长,同时充足经营现金流可反哺高端工艺研发,加速缩小与日韩头部企业技术差距,长期切入全球高端供应链体系,摆脱过往仅依靠低端价格竞争的发展模式。

(二)中低端通用型厂商:份额空间扩容,但盈利改善存在明显分化

日韩厂商收缩低端产能带来通用MLCC市场供给缺口,本土中小厂商出货量规模得到提升,营收端实现稳定增长;但中低端赛道竞争激烈、产品同质化严重,通用料价格无大幅上涨空间,企业毛利率提升幅度有限,仅依靠规模摊薄成本实现小幅盈利改善,缺乏高端技术储备的厂商难以分享AI、车规高附加值红利,行业马太效应持续加剧,中小厂商生存压力逐步加大。

(三)上游材料、设备配套企业:产业链景气传导,国产配套需求爆发

MLCC整体市场规模扩容带动上游陶瓷粉体、金属电极浆料、流延设备、离型膜等配套产品需求同步增长;下游制造企业为降低供应链风险,加速切换国产原材料与设备,本土上游厂商订单持续放量,市场规模同步扩张,伴随下游MLCC厂商扩产周期形成中长期稳定订单,上下游协同发展完善国内MLCC全产业链自主配套能力,形成产业链整体景气上行格局。

(四)行业整体竞争格局:加速洗牌,倒逼企业技术升级与差异化布局

持续扩张的市场规模并未带来全行业普涨红利,结构性分化倒逼企业调整产品结构,单纯依靠低端走量的企业增长见顶,必须加大研发投入布局高容、车规、超微型高端产品;行业融资资源、下游客户订单向具备高端认证、稳定量产能力的头部集中,中小企业加速出清或寻求细分赛道差异化定位,国内MLCC行业从分散低价竞争转向技术、品质、认证综合实力竞争,产业集中度持续提升。

(五)企业经营战略层面:扩产、研发、客户认证同步提速

市场规模增长确定性增强,企业中长期经营规划从保守观望转向主动扩张,龙头企业持续落地高端电容基地扩产项目;研发投入占比持续提升,聚焦超薄介电层、高可靠车规、AI专用低感MLCC等核心技术攻关;企业加大对国内算力、新能源车企客户的认证导入力度,优先绑定本土下游龙头锁定长期订单,企业经营重心从单纯产能扩张转向“高端产品+优质客户”双主线布局。

中长期国内MLCC市场规模将延续稳健上行趋势,增长动力由AI算力持续建设、新能源汽车渗透率提升、工业自动化与储能需求扩容共同支撑,叠加国产替代率逐年提升对冲海外供给收缩,增长节奏维持“高端高速扩容、中低速平稳增量”的K型分化格局;短期受AI服务器出货量快速释放拉动,市场规模增量最为显著,后续随着海外高端产能逐步落地,行业涨价幅度放缓,但下游新兴产业长期增量将支撑规模持续扩容,国产化率稳步抬升、本土高端产品占比持续提高将成为市场增长核心主线,行业周期属性逐步弱化,成长属性持续增强,整体市场规模增长质量持续优化,不再单纯依赖出货量扩张,产品附加值提升成为规模增长核心驱动力。

更多研究内容请点击详见中经百汇编撰的《中国MLCC行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。