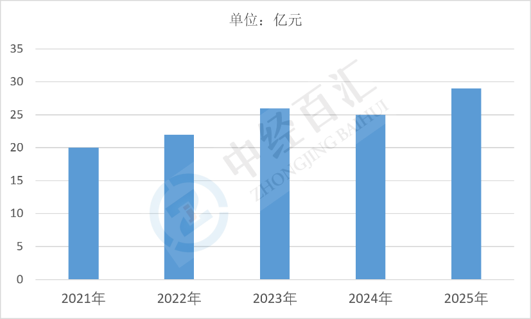

2025年中国协作机器人行业市场规模约29亿元,行业彻底走出早期技术试点培育期,全面进入中小企业批量渗透、多场景横向拓展、国产品牌主导的高速成长期,区别于多关节工业机器人聚焦大型车企、锂电龙头的重资产自动化路线,协作机器人凭借无需安全围栏、部署轻量化、快速换产、投入门槛低的核心优势,精准匹配中小制造企业多品种小批量柔性生产需求,3C精密装配、汽车零部件检测、食品包装、物流上下料为基础需求底盘,半导体、生物医药、商业服务、科研教育成为新增量赛道,国产谐波减速器、力矩传感器国产化持续降本,国内厂商市占率长期领跑,行业增长逻辑由早期高端客户验证转向下沉市场规模化普及,增速持续高于整体工业机器人赛道,同时具身智能、人形机械臂研发同步带动协作机型技术迭代,行业结构性增长动能充足。

图表:2021-2025年中国协作机器人行业市场规模情况

数据来源:中经百汇研究中心

(一)需求端底层逻辑:制造业柔性转型+中小企业自动化空白填补

国内制造业大批量标准化产线改造基本完成,产业整体转向定制化、短交期、频繁换模的柔性生产模式,传统隔离式工业机器人部署周期长、改造成本高,无法适配工位灵活调整需求,协作机器人可与人同线作业、轻量化移动安装,完美匹配螺丝锁附、物料分拣、成品检测等零散工位;国内中小工厂占制造业主体,普遍存在用工缺口、一线操作工老龄化、重复工序招工难问题,协作机器人无需大规模产线改造,投资回报周期短至1年以内,大幅降低自动化准入门槛;新能源零部件、光伏辅材、医美器械、食品加工细分赛道快速扩容,大量中小型配套企业同步启动智能化改造,叠加医疗、商超、实验室等非工业场景需求释放,打开区别于传统工业机器人的全新增量空间。

(二)供给端底层逻辑:核心零部件国产替代持续拉低整机成本

协作机器人核心依赖谐波减速器、微型力矩传感器、小型伺服电机、轻量化控制器,此前高端零部件长期依赖海外品牌推高整机售价;近五年国内谐波减速器、六维力传感器厂商工艺成熟,产业链本地化配套率大幅提升,整机BOM成本持续下行,中端机型价格较五年前降幅显著;本土本体厂商规模化量产压缩制造费用,国内系统集成商配套简易工装、视觉套件形成标准化方案,交付与售后响应速度优于海外品牌;完整国内供应链实现零部件、本体、集成一体化协同,产能持续释放,充足供给进一步支撑市场规模持续扩容,打破海外产品价格垄断约束。

(三)政策与技术底层逻辑:智能制造政策托底+AI与具身智能拓宽边界

国家智能制造、机器人产业专项政策持续落地,多地设备更新补贴、中小企业数字化改造专项补贴覆盖协作机器人采购,直接降低企业改造成本;机器视觉、力控柔顺算法、离线编程、数字孪生与协作机器人深度融合,人机交互安全性、操作简易度大幅提升,零基础操作人员可快速完成示教编程;人形机器人产业化浪潮反向赋能协作机器人技术迭代,一体化轻量化关节模组、高精度力感知技术双向打通,协作机械臂成为人形机器人上肢核心技术载体,同步衍生对外供货新业务;安全标准体系持续完善,协作机器人通用国标落地,打消制造企业人机共线生产的安全顾虑,加速各行业批量落地。

(一)上游核心零部件企业:出货量高速增长,细分传感器赛道迎来红利

市场扩容直接带动谐波减速器、微型伺服、六维力矩传感器、视觉相机订单持续放量,协作机器人整机批量采购推动上游零部件厂商规模化生产,摊薄研发与制造成本;力矩传感器作为协作机器人安全柔顺控制核心,技术壁垒高、国产化空间大,行业规模增长带动传感器企业毛利率持续优于通用减速器赛道;上游零部件企业同步切入人形机器人手臂供应链,开辟第二增长曲线;行业扩容加速上游产能扩张,头部零部件厂商持续迭代工艺巩固壁垒,低端同质化配套厂商因精度、稳定性不足逐步出清,市场份额向具备自研量产能力的龙头集中。

(二)中游协作机器人本体企业:市场空间打开但同质化竞争加剧

整体规模增长带来基础出货量红利,本土头部本体厂商营收快速扩张,依靠渠道、成本、服务优势抢占中小企业与新兴细分场景;赛道技术入门门槛低于重载多关节机器人,大量新玩家涌入,轻量化标准机型陷入低价内卷,整机平均毛利率持续承压;规模扩张倒逼企业放弃同质化低价竞争,转向细分赛道深耕,如半导体洁净型、食品防水型、大负载搬运型协作机器人,同步向上布局减速器、传感器自研、向下配套视觉工装方案,通过垂直整合对冲价格战压力;缺乏场景定制、自研能力的中小本体厂商订单持续萎缩,行业加速洗牌,头部集中度持续提升。

(三)下游系统集成与方案服务商:标准化方案放量,长尾零散订单增多

市场扩容带动轻量化自动化改造订单持续增加,集成商可复用标准化工装、视觉配套套件,项目交付效率提升;行业需求分散、单项目金额偏小,头部集成商依靠批量采购议价、全国服务网络承接新能源、半导体优质项目,中小集成商深耕区域中小工厂零散工位改造;客户不再单纯采购机器人本体,同步配套视觉检测、上下料工装、简易MES数字化方案,增值服务成为集成商核心盈利支点;但零散项目垫资、售后运维成本偏高,议价能力偏弱,行业利润持续向头部综合解决方案企业集中。

(四)下游制造、商业终端企业:低成本完成人机协同改造,柔性产能显著提升

协作机器人规模化量产带来整机与配套方案价格下行,中小企业无需大规模产线基建即可完成自动化升级,机器换人普及难度大幅下降;人机共线模式保留人工灵活调整优势,机器人承接重复枯燥工序,工人转向质检、调试等高附加值岗位,缓解用工短缺、工伤风险;柔性协作产线可快速切换多款产品生产,适配消费电子、零部件多批次订单,缩短换产时间、降低不良率;长期轻量化自动化布局帮助中小制造企业提升品质稳定性,在行业竞争中形成成本与交付优势,商业、医疗、科研场景则依靠协作机器人拓展无人化辅助作业新模式。

中长期国内协作机器人将维持高于工业机器人整体的高增速,市场规模依托中小企业自动化下沉、新能源配套需求、非工业场景拓展持续攀升;需求结构上,3C、汽车零部件仍是基本盘,半导体、生物医药、物流码垛、商用服务、科研教育贡献主要新增增量,中大负载协作机型增速显著高于轻载基础机型;供给端核心零部件国产化趋于成熟,低端价格战逐步缓和,行业竞争重心转向洁净、防水、高重复精度等细分专用机型与AI视觉一体化解决方案;本土头部厂商加速出海东南亚、欧美制造业市场,同时为人形机器人企业供应机械臂模组打开增量;技术层面力控、大模型示教、自主路径规划持续升级,单机附加值稳步提升,行业增长由单纯销量扩张转向“出货量+单机增值+对外模组供货”三重驱动,市场集中度持续上行,具备全链条自研、多行业场景深耕、全球化交付能力的龙头企业将持续抢占主要市场份额。

更多研究内容请点击详见中经百汇编撰的《中国协作机器人行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。