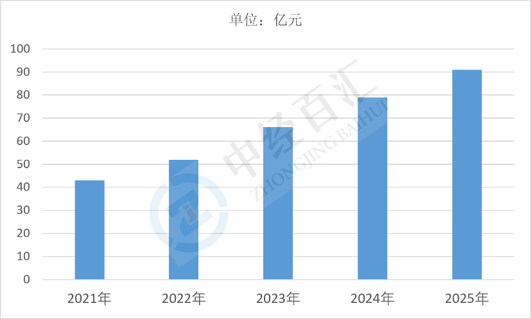

2025年中国养老机器人行业市场规模约91亿元,实现连续多年稳步扩容,行业整体完成从概念试点、样品验证向规模化商用过渡,当前处于规模化落地成长阶段,B端养老机构仍是核心消费市场,社区养老配套需求稳步跟进,居家家用机器人增速最快,康复、护理、陪伴三大细分产品矩阵基本成型,产品从单一监测、辅助工具向一体化照护解决方案升级,政策试点、长护险配套、零部件国产化共同推动市场告别早期小众培育期,进入需求持续释放、商业化模式快速跑通的黄金成长期。

图表:2021-2025年中国养老机器人行业市场规模情况

数据来源:中经百汇研究中心

(一)人口结构刚性供需缺口是根本需求底座

我国深度老龄化进程持续提速,2025年60岁及以上老年人口突破3.2亿,失能、半失能老人近5000万,独居空巢老人超1.3亿,但全国持证养老护理员仅50万人,照护人力缺口超550万,人力照护成本逐年上涨且从业者高龄化、流失率居高不下,传统家庭养老、机构养老均无法依靠人力覆盖日常看护、康复训练、应急预警、情感陪伴等多元需求,养老机器人作为人力补充与替代载体,形成长期不可逆的刚性市场需求,构成行业规模扩张最底层支撑。

(二)多层级政策体系持续释放产业催化红利

国家多部门连续出台银发经济、智慧养老专项政策,将养老机器人列为科技适老核心赛道,落地研发补贴、设备购置补贴、机构采购试点、居家适老化改造补贴等扶持举措,多地将康复外骨骼、智能护理设备纳入长护险报销范围,同时我国牵头制定养老机器人国际标准,统一安全、交互、医疗监测规范,从研发端、生产端、终端采购端全方位降低企业落地成本、打开政府采购渠道,政策从宏观鼓励转向实操落地,持续放大市场采购需求,加速行业规模抬升。

(三)AI与机器人国产化技术突破降低商业化门槛

大模型、多模态语音交互、柔性机械控制、人体传感、外骨骼运动算法等技术成熟落地,解决早期机器人方言识别差、动作生硬、监测精度不足等痛点;伺服电机、传感器、减速器等核心零部件国产化替代持续推进,量产摊薄硬件成本,入门级陪伴机器人、中小型护理设备价格大幅下探,医疗级康复机器人相比海外产品具备显著性价比优势,技术成熟度与成本优化同步推进,让产品适配机构批量采购与普通家庭消费,打通市场放量的技术与价格障碍。

(四)居民养老消费观念升级与支付体系完善

新一代中老年群体及子女养老消费意识转变,不再仅满足基础生存照料,对安全监测、康复理疗、精神陪伴、远程看护的智能化需求持续提升;除家庭自费外,养老机构财政预算、社区养老专项经费、长护险、适老化改造补贴形成多元支付渠道,租赁、分期采购等新型商业模式出现,降低一次性采购门槛,拓宽付费人群边界,持续拉动终端销量增长,支撑市场规模持续走高。

(一)正面机遇:打开增量赛道,拓宽营收与盈利空间

市场规模持续扩容直接带来订单总量提升,整机厂商、核心零部件企业、算法服务商均可共享银发增量红利;B端养老机构、社区驿站批量采购带来稳定中长期大单,C端居家市场高速增长提供增量弹性,细分赛道如陪伴机器人、康复外骨骼年均增速超30%,头部企业可快速扩大营收规模;同时产业规模效应显现,大批量生产摊薄研发与制造成本,叠加政策补贴、政府采购倾斜,具备完整场景落地能力的企业毛利率持续优化,资本关注度同步提升,赛道融资规模走高,企业可获得充足资金持续迭代产品、拓展全国渠道,形成技术与市场双向正向循环。

(二)行业竞争加剧,倒逼企业差异化技术布局

市场扩容吸引机器人、家电、医疗、AI算法等多领域跨界企业入局,行业竞争快速升温,低端同质化产品易陷入价格战、压缩利润空间;规模扩张倒逼企业放弃通用化低端产品路线,转向细分赛道深耕,康复机器人企业强化医疗级传感与运动控制壁垒,陪伴机器人深耕方言交互、情感计算,护理机器人聚焦失能老人翻身、排泄辅助等刚需场景,行业加速分层,形成“综合龙头全场景布局、专精企业细分突围”的竞争格局,缺乏核心技术、无落地场景的中小厂商生存压力持续加大。

(三)倒逼企业完善全链条商业与服务模式

单一硬件售卖模式难以匹配养老市场长期需求,市场规模扩张推动企业转型“硬件+平台运维+定期维保+订阅式数据服务”复合商业模式;面向B端机构需配套系统对接、人员培训、设备运维服务,面向C端家庭需搭建线下体验、上门调试、售后维修渠道,企业必须同步布局线下服务网络、老年数字化运营平台,拉长业务价值链;同时养老机器人涉及老人健康数据、人身安全,市场放量后监管、合规要求收紧,倒逼企业完善隐私安全、医疗资质、产品质检体系,提升综合运营管理能力。

(四)产业链协同加速,重塑上下游合作格局

市场规模持续增长带动上游伺服、传感器、芯片、减速器需求同步提升,中游整机厂商与上游零部件企业深度绑定,联合定制适老化专用元器件,降低整体供应链成本;下游养老机构、社区、居家服务商主动寻求机器人企业合作共建智慧养老项目,产业链分工更加清晰,整机企业、零部件厂商、AI算法公司、养老运营服务商形成协同生态,具备全产业链整合能力的企业可建立更强护城河,单一环节厂商议价能力被持续削弱。

中长期来看,国内养老机器人市场规模增长呈现“机构基本盘稳固、居家市场快速放量、社区场景补齐增量”的结构特征,康复外骨骼、智能护理设备保持最高增速,人形陪伴、轻量居家看护机器人下沉三四线城市释放下沉市场红利;随着零部件国产化、长护险覆盖扩大、租赁商业模式普及,产品均价持续下探,C端家庭市场占比将由当前20%提升至35%以上,行业增长驱动力由政策补贴逐步转向居民自发消费刚需,技术端大模型、轻量化柔性机器人、远程健康监测持续迭代,产品功能从单一辅助向医养一体化综合照护升级,市场分层清晰,高端医疗康复设备、中端机构护理机型、平价家用陪伴产品同步扩容,海外出口市场同步打开,整体行业规模增长具备长期持续性,短期受产品适配度、付费模式影响增速存在小幅波动,但老龄化刚性需求决定长期上行趋势不变。

更多研究内容请点击详见中经百汇编撰的《中国养老机器人行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。