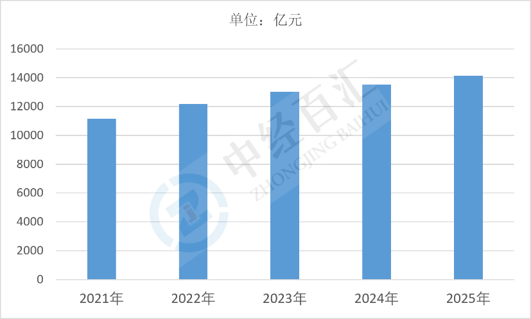

2025年中国电线电缆行业市场规模达14127亿元,行业整体已走完萌芽期、成长期、高速扩张期,当前稳定运行于成熟高质量增长阶段,区别于早年单纯依靠产能扩张、地产与普通电网拉动的粗放增长模式,现阶段市场总量保持万亿级高位稳态扩容,增长逻辑由总量扩张转向结构性分层提升,传统电力线缆存量更新与新能源、算力、海洋工程、轨道交通带来的增量特种线缆共同支撑市场规模持续走高,行业告别全面普涨,呈现低端存量竞争、高端赛道高速扩容的双轨阶段特征,产业重心从单纯产量规模比拼转向技术附加值、特种产品供给与全产业链配套能力的综合竞争,政策端新型电力系统、十五五基建规划持续托底市场基本盘,下游多元新兴产业不断打开行业规模增长新空间,整体进入规模稳定、结构优化、集中度持续提升的成熟期上行周期。

图表:2021-2025年中国电线电缆行业市场规模情况

数据来源:中经百汇研究中心

(一)政策与基建投资是规模增长的底层底盘驱动力

国家中长期电力规划、新型电力系统建设、城乡电网改造、特高压跨省输电通道、城市架空线缆入地、轨道交通与新基建配套等国家级工程形成长期稳定刚性需求,十五五期间新型电网与地下管网合计超10万亿投资持续释放线缆采购订单,电网年度固定投资稳定维持6000亿元以上,农网提质、配网自动化改造、存量老旧电缆集中更换形成持续性存量替换需求,自上而下产业政策明确扶持高端特种线缆国产化、绿色环保线缆推广,从采购标准、招标倾斜、补贴激励多维度扩大整体市场采购体量,构成行业规模稳步增长最基础支撑。

(二)能源转型催生特种线缆增量,打开规模新增量空间

双碳目标下风电、光伏、储能、新能源汽车、海上风电产业爆发式发展,重构线缆需求结构,光伏直流电缆、风机耐扭电缆、海底高压海缆、充电桩高压线束、储能专用线缆形成千亿级全新细分市场,传统电力线缆之外新增大规模需求增量,清洁能源跨省消纳配套特高压耐热导线、复合光缆同步放量,新能源赛道不再是补充需求,成为拉动行业规模上行的核心新增引擎,持续抬升行业整体市场总量上限。

(三)数字基建与高端制造拓宽下游应用边界

5G基站、千兆光网、大型算力数据中心、工业智能制造、机器人、航空航天、深海观测工程持续拓展线缆应用场景,通信光缆、高速数据电缆、柔性拖链电缆、耐高温耐辐照特种线缆需求逐年攀升,数字化转型带动智能传感复合线缆普及,下游应用场景从传统电力、建筑延伸至全工业门类、数字产业、海洋军工等高附加值领域,应用场景扩容直接带动整体市场需求规模持续扩张,打破单一电力行业需求天花板。

(四)城镇化、存量更新与出口市场形成补充增长动力

国内城市更新、商品房与工业厂房建设稳定消耗建筑线缆,全国海量存量线缆达到使用寿命形成周期性替换需求;一带一路沿线国家电力、通信基建需求旺盛,国内线缆产能全球占比超40%,产品出口规模逐年提升,海外市场持续为国内行业总规模贡献增量;同时铜铝原材料产业链成熟、国内完整产业集群保障供给能力,能够匹配持续扩张的市场需求,实现供给与规模增长双向匹配。

(一)市场总量扩容带来订单增量与业务扩张机遇

万亿级持续增长的市场蛋糕为全行业企业提供基础订单保障,电网集中招标、新能源项目批量采购、海外基建订单持续释放,具备稳定供货、合规资质的企业可同步扩大营收规模;头部企业依托产能、资质、技术优势切入特高压、海缆、算力线缆等高门槛赛道,快速扩大营收体量,中小厂商可深耕区域配网、建筑配套、细分特种线束等差异化赛道获取稳定增量订单,市场规模整体上行保障行业企业基本经营盘,为产能扩建、渠道拓展、研发投入提供营收基础。

(二)结构性规模分化加速行业两极分化,重塑竞争格局

市场增长呈现明显结构性差异,普通低压线缆赛道规模增速平缓、产能过剩,而新能源、超高压、海缆等高端细分规模高速增长,直接造成企业盈利水平分层:布局高端特种线缆的头部企业毛利率维持14%-25%,专注低端通用线缆的中小厂商毛利率不足5%,原材料价格波动极易侵蚀微薄利润;市场规模扩张过程中大型项目对企业产能、检测资质、交付能力、质保体系门槛持续抬高,行业CR10持续提升,龙头企业不断抢占优质大额订单,缺乏技术与规模优势的小微企业生存空间持续压缩,行业加速洗牌整合。

(三)规模扩张倒逼企业升级产能、技术与供应链管理

市场整体需求持续放量,叠加下游客户对线缆环保、耐候、高压性能标准升级,倒逼企业加大自动化产线、高端绝缘材料、检测实验室研发投入,中小型企业若不更新设备、研发特种产品,将无法匹配增量高端订单需求;同时铜、铝等大宗商品原材料占生产成本70%以上,万亿级市场规模下原材料采购体量同步扩大,价格波动对企业经营冲击放大,倒逼企业建立套期保值、集中集采、长协锁价等现代化供应链管控体系,提升成本抗风险能力,推动企业经营管理模式全面升级。

(四)规模增长催生专业化、差异化分工,重构企业发展路线

庞大且分层的市场需求催生细分赛道专业化机会,大型综合线缆企业走全品类、全产业链、全球化布局路线,兼顾电网、新能源、通信多领域供货;中型企业聚焦单一高景气细分赛道,如海底电缆、光伏线缆、轨道交通牵引电缆形成细分龙头;小型企业放弃全品类竞争,深耕区域配套、小众特种线束、外贸代工,依靠差异化定位避开低端价格内卷;市场规模的多层次扩容,让不同体量企业均能找到适配自身资源的生存赛道,推动行业分工精细化发展。

中长期国内电线电缆行业市场规模将维持中低速稳健结构性增长,整体总量持续上行但增速逐步放缓,市场扩张动力将完全由传统地产、普通配网切换至新型电力系统、新能源、数字算力、海洋工程、高端装备五大增量赛道,十五五期间特高压、配网改造、海上风电、储能、数据中心将持续拉动特种线缆市场高速扩容,普通民用线缆规模增速趋于平稳,行业市场规模增长呈现“总量稳增、结构分化、高端赛道高增”的长期格局,随着行业质量监管趋严、落后低端产能加速出清、头部企业并购整合提速,市场增量订单持续向具备技术、产能、品牌优势的龙头集中,绿色低碳、智能传感、高压大容量线缆成为规模增长核心载体,同时一带一路海外基建持续拓宽市场增长边界,行业整体规模重心持续向高附加值特种产品倾斜,单纯依靠低端线缆拉动总量增长的时代彻底结束,行业规模增长质量将显著高于规模增速本身,高端特种线缆占整体市场比重将持续提升。

更多研究内容请点击详见中经百汇编撰的《中国电线电缆行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。