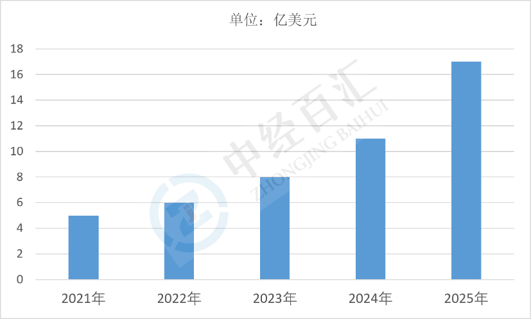

2025年中国手术机器人行业市场规模约17亿美元,行业整体处于政策落地驱动、国产替代加速、渗透率低位爬坡的快速发展初期,前期2020-2024年为产业培育期,以外资设备装机、国产产品临床验证、局部医保试点为主,市场体量基数小、增速高但整体放量有限;2025年起依托全国统一手术机器人收费指导政策落地、国产多品类产品密集获批、三甲医院批量采购落地正式迈入高速扩容阶段,国内腔镜、骨科两大核心赛道装机量、手术例数同步提升,不过当前国内机器人辅助手术整体渗透率不足1%,对比美国20%以上渗透率仍存在巨大差距,市场尚未进入饱和成熟期,中长期增长空间充足。

图表:2021-2025年中国手术机器人行业市场规模情况

数据来源:中经百汇研究中心

(一)政策支付体系破除商业化核心壁垒

国家层面将手术机器人纳入高端医疗装备自主创新重点扶持赛道,出台《机器人+》行动方案、创新医疗器械优先审批政策缩短产品上市周期;2026年初医保局发布手术机器人专项收费立项指南,统一机器人辅助手术收费计价规则,叠加北京、上海、湖南等多地将机器人手术纳入医保报销,直接解决医院采购成本、患者付费意愿两大核心痛点,打通“设备采购—临床使用—耗材复购”完整商业闭环,成为市场规模扩张最核心催化因素。

(二)人口老龄化与微创临床需求刚性扩容

截至2025年底,全国60岁及以上老年人口已达3.2亿,占总人口的23%,骨关节疾病、恶性肿瘤、复杂腹腔手术需求持续增长,传统开放手术创伤大、恢复周期长,而手术机器人具备操作精准、创口小、并发症少、住院周期缩短的临床优势;同时国内优质外科医师供给缺口显著,机器人可降低高难度四级手术操作门槛,标准化手术流程,缓解优质医生资源不足的行业痛点,从供给端与需求端双向拉动医院装机与手术量提升。

(三)国产技术突破带动成本下行,加速国产替代

此前外资达芬奇长期垄断国内高端市场,设备与耗材定价高昂,限制医院普及;近年国内企业完成减速器、伺服电机、3D视觉导航等核心零部件国产化,整机售价仅为进口设备1/3至1/2,配套耗材价格大幅下探,同等临床效果下性价比优势凸显;2025年国产手术机器人市场占比提升至29.82%,骨科赛道已实现国产主导,腔镜赛道国产产品持续抢占外资份额,国产化降本持续释放下沉市场增量空间。

(四)产业链成熟与商业模式闭环放大长期增量

国内上游精密零部件、影像算法、一次性耗材产业链逐步完善,摆脱海外供应链约束,企业生产成本持续优化;行业复制海外“主机销售+耗材持续复购+术后维保”永续现金流模式,单台设备装机后可实现多年耗材稳定收入,叠加AI术中导航、远程手术等新技术拓展更多手术适应症,单台设备手术量持续提升,单位装机市场价值不断放大,持续推高行业整体市场规模。

(一)利好头部企业打开国内+海外双增长曲线

市场整体扩容直接提升国产头部厂商主机出货量,腔镜、骨科龙头依托成熟产品实现三甲医院批量装机,耗材收入占比持续提升,营收结构持续优化;同时国内产品完成临床验证后加速出海,依托价格优势切入东南亚、中东、欧洲新兴医疗市场,2025年多家头部企业境外收入占比大幅提升,国内市场增长积累的技术、产能、临床数据成为全球化扩张基础,形成内外市场双向增长动力。

(二)倒逼中小企业加快技术差异化细分赛道布局

整体市场规模扩张伴随大量新玩家入局,通用腔镜、骨科赛道竞争加剧,同质化价格竞争压缩利润空间;市场增量倒逼中小厂商避开红海赛道,聚焦神经外科、介入、经自然腔道等小众专科手术机器人,依靠细分适应症独家注册证、特色技术建立差异化壁垒,行业呈现头部综合平台+细分专精企业分层竞争格局,技术创新成为企业生存核心抓手。

(三)加速全产业链上下游协同发展,完善供应链布局

市场需求放量带动上游减速器、传感器、手术器械耗材企业订单增长,中游整机厂商主动绑定上游零部件企业开展联合研发,推进核心零部件深度国产化,降低供应链风险;下游同步搭建医师培训、临床学术、售后运维一体化服务体系,企业从单一设备制造商转型为手术微创整体解决方案服务商,全链条业务布局能力成为企业核心竞争力。

(四)带来行业盈利与资本环境双重改善,同时暗藏政策与成本风险

市场规模持续增长带动行业整体营收、现金流改善,赛道融资热度回升,企业研发投入、临床推广资金储备充足;但市场扩容也带来潜在压力,一方面医保控费、耗材集采政策可能压缩产品盈利空间,另一方面装机量激增后企业渠道、售后运维成本同步抬升,若企业无法控制耗材成本、提升单院手术量,单纯依靠主机销售难以实现长期稳定盈利,行业竞争将逐步从规模竞争转向运营效率竞争。

依托极低渗透率、国产替代持续推进、医保支付体系全面落地三大核心支撑,国内手术机器人市场将维持长期高速增长;短期增长动力集中于三甲医院存量设备更新、国产腔镜与骨科机器人批量入院,中期逐步向地市级二甲医院、县域医疗中心下沉,单孔机器人、AI智能导航、远程手术将开辟全新细分增量市场;长期随着核心零部件完全自主可控、耗材成本持续下降、机器人手术渗透率稳步提升,叠加国产企业全球化放量,预计国内市场规模有望突破百亿美元,行业从设备销售为主转向耗材、服务、远程诊疗多元收入驱动,同时行业竞争格局持续集中,具备全品类产品、完整产业链、全球化资质的头部企业将持续收割主要市场增量,中小细分赛道企业依靠专科差异化维持稳定生存空间,整体行业从高速规模扩张逐步转向高质量、高渗透率的稳健增长阶段。

更多研究内容请点击详见中经百汇编撰的《中国手术机器人行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。