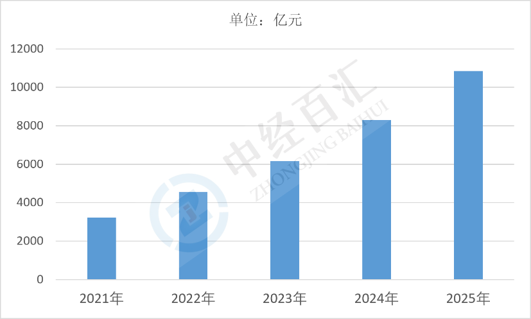

2025年中国云计算行业市场规模约10857亿元,行业正式告别早期单纯资源租赁、价格竞争的初级扩张阶段,进入算力智能化、行业垂直化、国产化合规化三重共振的高质量增长阶段;从发展周期划分,市场完成互联网企业普及上云的普及期,全面步入政企、制造、能源、医疗等传统产业深度云化的渗透深化期,增长驱动力由中小企业基础算力采购转向AI智算、行业定制云、国资信创云等高附加值服务,公有云保持规模主体地位,私有云、混合云、边缘云协同扩容,IaaS作为基本盘稳步增长,PaaS、SaaS、MaaS增速显著高于基础设施层,市场增长从单纯体量扩张转向技术价值、场景价值、数据价值同步释放的成熟成长周期。

图表:2021-2025年中国云计算行业市场规模情况

数据来源:中经百汇研究中心

政策顶层战略与算力基建落地是行业扩容的基础底层支撑。国家数字经济发展规划、“东数西算”八大算力枢纽工程持续推进,配套数据要素、网络安全、信创替代相关法规持续完善,政务数字化、国企全面上云成为硬性转型要求,国资云、主权云订单持续放量;全国大型数据中心、智算集群规模化建设,液冷、高速互联、国产服务器产业链成熟,补齐算力供给短板,为云计算持续扩容提供硬件底座,自上而下的政策引导与全国算力网络布局打开行业长期增长空间。

AI大模型产业爆发催生算力增量需求,重塑云计算增长内核。生成式AI、行业大模型研发与商业化落地带来指数级算力消耗,AI创业公司、自动驾驶、智能制造企业难以自建大规模算力中心,持续采购云端训练、推理资源;云厂商从单纯提供通用计算资源转向售卖智算集群、模型托管、Token调用等高单价AI云服务,客户客单价显著提升,市场增长由传统IT替代增量切换为AI原生业务新增量,成为拉动市场规模上行的核心新引擎。

全行业数字化转型深水区渗透,打开垂直行业增量空间。互联网行业云化已接近饱和,制造、金融、能源、交通、医疗等实体产业加速推进工业互联网、业务系统云迁移,企业需求从简单存储计算延伸至生产调度、客户管理、风控建模等场景化云解决方案;中小企业数字化预算持续提升,低代码SaaS、轻量化云工具降低上云门槛,海量下沉市场需求持续释放,形成覆盖全产业的稳定基础增长盘。

国产化与数据安全合规倒逼私有云、混合云需求扩张。国内关键行业数据、政务经营数据存在严格隔离、自主可控要求,海外云产品替代需求持续释放,国产云操作系统、芯片、数据库完成规模化商用;混合云兼顾公有云弹性成本与私有云数据安全,成为大型政企主流选型,信创改造带动私有云、专属云市场持续扩容,形成区别于海外市场的特色增长赛道,支撑整体市场规模稳步走高。

技术商业模式迭代拓宽云服务边界,挖掘存量客户增值空间。云原生、边缘计算、多云管理、数据中台等技术持续落地,云厂商服务从单一资源出租升级为全栈数字化解决方案;计费模式从固定服务器租赁转向按需弹性计费、按模型调用量付费,客户深度使用带来单客户消费持续提升,存量企业复购、增购带动市场规模内生增长,摆脱单纯依赖新增客户的粗放增长模式。

对传统实体企业而言,云计算市场规模化发展大幅降低数字化转型门槛,重构企业经营成本与创新效率体系。中小型企业无需高额投入自建机房、采购硬件,按需租用云端算力、软件工具,大幅压缩前期IT固定资产投入,运维人力成本显著下降;业务可依托云平台快速迭代上线,市场需求波动时弹性伸缩算力资源,解决传统自建系统资源闲置或算力不足的痛点,制造、零售、服务业得以低成本搭建数字化管理、生产、营销系统,缩小头部企业与中小微企业数字化能力差距。

对互联网与科技企业,云计算规模扩张推动业务模式向AI原生、云端化转型,重塑行业竞争壁垒。充足、平价的云端智算资源降低大模型、大数据产品研发门槛,初创科技公司可依托云平台开展算法研发、应用落地,无需承担算力基建重资产;头部互联网企业依托自有云基础设施实现业务内部降本,同时对外输出云服务开辟第二增长曲线,行业竞争焦点从线下硬件资源储备转向云原生技术、AI模型、行业解决方案生态构建,加速行业优胜劣汰,具备全栈云能力的企业持续扩大市场份额。

对云服务商产业链企业,行业规模持续扩容带动上下游全产业链业绩上行,同时倒逼行业从低价内卷转向价值竞争。上游服务器、算力芯片、光模块、存储硬件厂商订单持续增长,下游SaaS开发商、云运维服务商、云安全服务商市场需求同步扩张;随着AI高附加值云产品成为增长主力,行业逐步告别低价IaaS价格战,算力、模型、行业方案成为核心定价依据,云厂商盈利水平持续修复,产业链整体从“增收不增利”转向量利齐升的发展阶段。

对政企类单位,云计算产业成熟完善政务数字化、国资管控体系,提升公共治理与国有资产运营效率。政务云一体化平台实现跨部门数据互通、线上政务服务全覆盖,国资云满足国企数据合规、分级管控需求;标准化、规模化的云服务降低各地政府数字化建设重复投入,统一国产化云底座保障关键数据自主安全,同时依托云端大数据分析提升城市治理、产业监管、风险防控能力,数字化治理成为政务与国企常态化运营标配。

企业层面同步催生全新能力要求与转型挑战。市场云化普及倒逼企业配套建设云运维、数据安全、AI算法人才团队,云计算相关专业人才缺口持续扩大;多云、混合云架构增加企业系统统筹、数据打通难度,数据上云带来数据泄露、合规管控风险,企业需配套完善云安全管理制度;部分传统IT服务商因业务云化替代面临业务萎缩,必须向云服务实施、行业数字化解决方案服务商转型,否则将逐步丧失市场生存空间。

中长期来看,中国云计算市场增长结构持续优化,AI智算相关的PaaS、MaaS、行业SaaS将成为增速最高细分板块,公有云仍维持市场主体,混合云、边缘云、国资云占比持续提升;驱动逻辑将进一步从“企业上云迁移”转向“云深度智能化应用”,大模型与云计算深度融合催生更多垂直行业专属云平台,工业云、政务云、医疗云、交通云等垂直赛道持续放量,国产化全栈云产品渗透率持续走高,“东数西算”算力网络全面释放产能支撑长期供给;市场竞争格局持续向头部具备自研芯片、智算集群、大模型生态的全栈云厂商集中,中小云服务商聚焦细分行业差异化深耕,绿色低碳云、多云统一管理、数据要素云平台成为创新增长点,行业整体从规模高速扩张阶段全面转入价值驱动、技术引领、全域产业赋能的长期高质量增长周期。

更多研究内容请点击详见中经百汇编撰的《中国云计算行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。