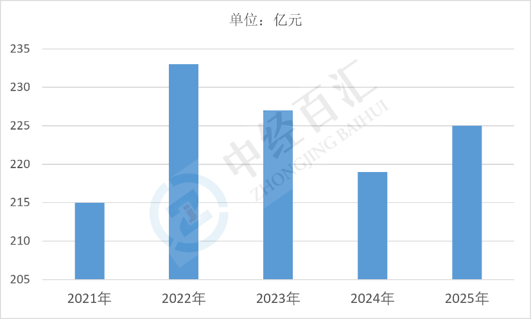

2025年中国多关节机器人行业市场规模约225亿元,行业历经外资垄断导入期、国产替代高速扩张期后,当前正处于存量优化+新兴增量双轮驱动的高质量换挡增长阶段,传统汽车、3C电子需求稳步托底,锂电、光伏、储能等新能源赛道成为核心增量来源,核心零部件国产化持续推进,市场告别单纯规模爆发,转向负载分层、场景细分、软硬件一体化的结构性增长,国产品牌份额持续提升,行业增长重心从单纯出货量扩张转向单机价值提升、系统集成配套增值与下游中小企业自动化渗透率提升并行发展,增速维持稳健中枢区间,同时叠加具身智能、协作多关节机型技术迭代打开中长期成长空间。

图表:2021-2025年中国多关节机器人行业市场规模情况

数据来源:中经百汇研究中心

(一)需求端底层逻辑:制造业降本增效与产业结构转型刚性需求

国内制造业劳动力成本持续上行、新生代用工缺口扩大,汽车焊接、精密装配、重型物料搬运等高强度、高精度、重复性岗位人力替代需求长期刚性;传统制造向多品种、小批量柔性产线转型,六轴及以上多关节机器人凭借多自由度灵活运动能力,适配喷涂、打磨、检测等复杂工序,相比SCARA、直角机器人场景覆盖优势突出;新能源汽车、动力电池、光伏、储能等战略性新兴产业大规模扩产,产线自动化标配多关节机器人,形成持续稳定增量;同时国家推动传统重工、食品、物流、五金加工等长尾行业数字化改造,中小企业自动化预算逐步释放,下沉市场打开新增量空间。

(二)供给端底层逻辑:核心零部件国产替代打通成本约束

此前行业增长长期受制于RV减速器、谐波减速器、伺服电机、编码器等核心零部件海外垄断,供货周期长、采购成本高,制约整机普及;近五年国内减速器、伺服厂商工艺突破,核心零部件国产化率大幅提升,整机BOM成本持续下行,机器人投资回报周期缩短至1-2年,大幅降低下游企业采购门槛;本土整机厂商产能规模化、供应链本地化配套完善,交付周期、售后响应优于海外品牌,叠加国内系统集成商配套成熟,形成“零部件-本体-集成”完整内循环供给体系,供给能力扩容反向支撑市场规模持续走高。

(三)政策与技术底层逻辑:产业政策托底+智能技术迭代拓宽应用边界

智能制造、机器人产业中长期规划持续落地,地方政府设备更新补贴、数字化改造专项政策降低企业自动化改造成本,持续引导制造业机器换人;机器视觉、六维力传感器、AI运动算法、数字孪生等技术与多关节机器人深度融合,协作式多关节、高精度轻载、大负载重载机型持续迭代,拓展人机协同、精密检测、柔性加工等全新场景;人形机器人产业化同步带动一体化关节模组技术成熟,反向反哺工业多关节机器人精度、稳定性提升,产品综合性能升级进一步刺激存量产线设备更新替换需求。

(一)上游核心零部件企业:订单放量、盈利稳定性提升,行业壁垒持续抬高

市场规模扩容直接带动减速器、伺服、传感器、控制器企业出货量持续增长,下游整机厂商规模化采购带来规模化生产效应,摊薄研发与制造成本;上游零部件属于整机刚需,不受单一下游行业周期波动影响,现金流与毛利率显著优于整机环节,头部零部件企业持续加大工艺研发投入,形成技术与产能双重壁垒,中小配套厂商生存压力加剧,行业加速出清,市场份额向具备自研一体化能力的龙头集中;同时新能源、人形机器人双重需求共振,打开零部件企业第二增长曲线,具备配套大负载、协作型机器人产品能力的企业竞争优势进一步放大。

(二)中游本体整机企业:市场空间扩容但竞争加剧,倒逼差异化赛道布局

整体市场规模增长带来基础出货量红利,本土整机厂商营收规模快速提升,头部企业依靠产能与渠道优势抢占新能源赛道份额;但行业门槛相对偏低,大量新玩家涌入,标准化通用机型陷入价格战,整机行业平均毛利率持续承压,多数中小整机厂商长期处于微利或亏损状态;规模扩张倒逼企业放弃同质化低价竞争,转向细分赛道深耕,如锂电专用重载机器人、3C精密协作机器人、重工焊接特种机型,同步向上布局核心零部件自研、向下延伸系统集成业务,通过垂直整合对冲价格竞争压力,缺乏技术与场景定制能力的中小型本体企业逐步被市场淘汰。

(三)下游系统集成企业:业务总量提升,但利润分配向头部集中

市场扩容带动自动化产线集成订单持续增长,汽车、锂电头部集成商订单规模显著提升;但集成行业分散、项目垫资压力大,中小集成商议价能力薄弱,上游本体、零部件成本上涨持续挤压项目毛利;行业规模扩张推动下游制造客户更倾向选择具备全流程解决方案、运维服务能力的大型集成商,头部集成商凭借批量采购议价、标准化产线方案、全国售后网络持续抢占市场,中小集成商只能承接小型零散改造项目,行业呈现“大者恒大”格局;同时客户从单纯采购机器人本体转向采购整线数字化解决方案,倒逼集成商配套MES、视觉检测、智能仓储一体化服务,增值服务成为新盈利支点。

(四)下游制造终端企业:自动化改造成本下行,生产效率与长期竞争力提升

多关节机器人市场规模化带来整机与集成服务价格下降,制造企业机器换人前期投入门槛降低,中小企业自动化改造意愿显著增强;机器人稳定7×24小时作业可降低人工、次品、安全管理综合成本,提升产品加工精度与生产一致性,适配新能源、高端制造严苛品质管控要求;长期大规模自动化布局帮助企业完成柔性产线升级,快速响应订单灵活调整产能,在行业周期波动中对冲用工短缺、人力成本上涨风险,自动化水平也成为制造业企业承接高端订单、参与行业竞争的核心核心竞争力。

中长期国内多关节机器人市场将维持稳健结构性增长,市场规模随新能源扩产周期、传统制造业存量设备更新、中小企业自动化下沉持续走高;增长结构上将呈现明显分化,中大负载工业多关节、人机协作多关节增速显著高于传统标准机型,锂电、光伏、储能、氢能设备等新能源下游持续贡献半数以上新增需求,食品、物流、五金加工等传统长尾行业渗透率稳步提升;供给端核心零部件国产化接近成熟,行业价格战逐步缓和,竞争逻辑从价格比拼转向产品精度、柔性、智能化与一体化解决方案能力比拼,出海市场成为本土头部企业第二增长引擎,同时AI视觉、力控、数字孪生深度融合推动单机价值持续提升,市场增长从单纯销量驱动转向“销量+单机附加值”双驱动,行业逐步从高速规模扩张阶段迈入高质量价值增长周期,行业集中度持续提升,具备全产业链自研、细分场景深度定制、全球化交付能力的龙头企业将持续扩大市场份额。

更多研究内容请点击详见中经百汇编撰的《中国多关节机器人行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。