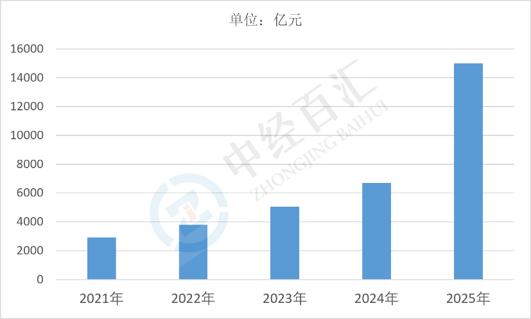

2025年中国低空经济行业市场规模约15000亿元,产业正式走完前期局部试点、零散落地的培育周期,全面迈入制度成型、多场景规模化商用的结构性增长阶段,区别于此前依靠消费级无人机单一赛道拉动的低速扩容时期,当前市场形成上游航空器制造、中游低空基建与空域管控服务、下游行业低空应用协同增长的完整产业底盘,政策法规、适航认证、空域开放三大基础体系同步完善,工业无人机、城市低空物流、载人eVTOL、农林植保、应急巡检等高价值场景批量开通运营,区域产业集群加速落地,行业增长由单点流量驱动转为全产业链价值释放驱动,整体摆脱概念炒作阶段,成为培育新质生产力的核心战略性新兴产业赛道。

图表:2021-2025年中国低空经济行业市场规模情况

数据来源:中经百汇研究中心

本轮低空经济万亿级市场扩容由政策、技术、市场需求、资本要素四重底层力量共振支撑,政策层面低空经济连续纳入政府工作报告与十五五规划,国家发改委设立专项管理机构,全国多省份出台配套扶持政策、持续放宽低空空域审批限制并完善无人驾驶航空器管理法规,破除空域管制与行业合规壁垒;技术层面电动航空动力、固态电池、5G-A低空通感、智能飞控、轻量化复合材料实现持续迭代,飞行器制造成本大幅下行、载重与续航能力显著提升,核心零部件国产化替代加速突破技术瓶颈;需求端传统农林、电力、测绘、安防行业降本增效诉求叠加城市短途出行、即时低空物流、文旅观光、应急救援新增刚性需求,传统地面作业模式存在时效、地形限制的痛点被低空解决方案填补;资本端国资央企与民间资本同步加大整机、场站、运营赛道投资,产业投融资持续活跃,多重因素共同打开行业长期增长空间。

低空经济整体市场规模快速扩张为全产业链企业带来分层发展机遇与阶段性竞争压力,上游飞行器、电池、飞控、复合材料制造企业迎来订单放量红利,核心零部件厂商依托国产化替代建立技术壁垒、打开规模化盈利通道;中游低空起降场站、空域调度平台、适航检测、运维服务配套企业迎来基础设施建设周期红利,业务覆盖范围持续下沉至二三线城市与县域市场;下游低空运营服务商、行业解决方案企业可拓展农林、物流、文旅、政务多元场景,商业模式从单次设备销售转向长期持续性运营服务收费,但同时市场扩容吸引大量新主体入局,消费级无人机、低端植保无人机赛道同质化竞争加剧、行业利润持续收窄,跨区域经营企业需适配各地差异化空域政策与适航标准推高运营成本,行业加速呈现强者恒强格局,具备完整技术研发、多场景落地资质、合规运营能力的头部企业持续提升市场份额,缺乏核心技术与场景落地能力的中小厂商将逐步出清,倒逼企业向垂直行业专业化、软硬件一体化综合服务商转型。

中长期来看国内低空经济将维持稳健上行增长曲线,短期2026-2027年依托现有工业无人机、低空物流、低空文旅成熟场景持续放量,叠加载人飞行器适航取证落地带来新增市场增量,行业规模将持续稳步抬升,十五五期间随着全国空域精细化管理体系全面建成、城市空中交通网络成型、低空配套基础设施标准化普及,载人eVTOL商业化运营全面铺开,低空医疗转运、城际低空通勤等高端场景规模化落地,预计产业增长重心将由上游装备制造逐步向下游持续性运营服务转移,下沉县域市场、中西部产业集群区域将成为增量核心,行业增长模式从设备售卖驱动转向场景运营与增值服务双轮驱动,产业链自主可控水平持续提升,同时行业监管标准持续细化,市场将从高速扩张逐步过渡到高质量规范化发展阶段。

更多研究内容请点击详见中经百汇编撰的《中国低空经济行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。