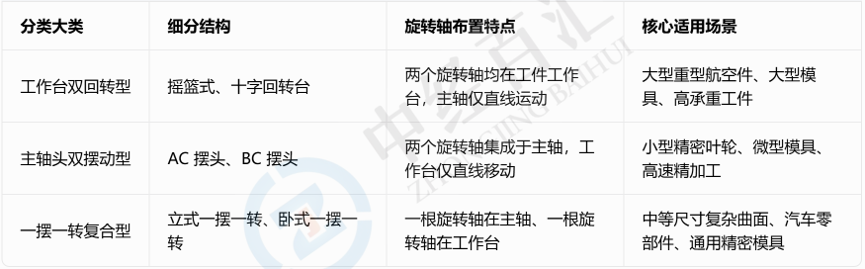

五轴数控机床指机床拥有X、Y、Z三个直线坐标轴与至少两个旋转坐标轴,可在一次装夹中同步联动控制五个轴完成复杂空间曲面切削加工,突破三轴机床仅能垂直或单一角度切削的局限,能够加工叶轮、航空结构件、模具型腔等多斜度、多曲面高精度工件,其核心区分依据为旋转轴布置形式、主轴摆动方式与工作台回转结构,主流可分为工作台双回转型、主轴头双摆动型、一摆一转复合型三大类,细分还包含摇篮式、十字滑台回转式、AC摆头式、BC摆头式、立式一摆一转、卧式一摆一转等具体结构,不同类型在加工行程、承重、加工倾角、适用工件尺寸与行业场景上各有优劣,工作台回转类承载大、适合重型零件,摆头类运动灵活、高速精加工优势突出,复合型兼顾两者特性适配中等规格复杂零部件加工。

图表:五轴数控机床分类情况

1、萌芽探索与技术引进阶段(2000年以前)

国内工业基础薄弱,五轴联动核心技术长期被欧美、日本封锁,高精度五轴机床对华实施限售、远程锁机管控,航空、军工关键复杂曲面零件加工高度依赖进口设备海外代工。行业以整机进口、零散技术仿制为主,无系统化研发体系,2000年国内才推出首款国产五轴样机,产量极低,数控系统、双摆铣头、精密转台、电主轴全部依靠外购,设备精度、稳定性、无故障运行时长与国际产品存在代差,市场基本被德、日、瑞士品牌垄断,仅少量科研院所、大型国企开展零星样机试制,未形成商业化供货能力,产业处于从零起步的摸索状态。

2、政策专项驱动技术攻坚阶段(2006-2015年)

2005年国家启动高档数控机床与基础制造装备科技重大专项(04专项),将五轴联动数控机床列为核心攻关品类,配套专项资金、产学研协同机制,正式开启国家层面自主化攻坚路线。“十五”至“十二五”期间,国产五轴加工中心逐步进入航空、能源领域试用,CIMT展会国产五轴机型展出数量持续提升;沈阳机床、华中数控、济南二机床等主体分头突破五轴数控系统、AC/BC摆头、摇篮回转台关键结构,2010年国内五轴年产量约800台,但国产化率不足10%,高端核心部件配套短板仍突出。2015年《中国制造2025》发布,把高档数控机床划入战略必争领域,明确进口替代长期目标,行业由单一技术研发转向整机、功能部件、数控系统全链条协同攻关。

3、贸易摩擦倒逼规模化替代阶段(2016-2020年)

国际高端机床技术封锁持续收紧,多类精密五轴设备列入对华出口管制清单,外部供应链风险凸显,军工、大飞机产业自主化需求急剧提升,倒逼国内企业加速量产落地。科德数控、沈阳高精数控等民企、国企实现五轴机床小批量稳定供货,华中数控五轴联动数控系统批量配套整机;2020年我国自主研发“S试件”检测方法成为五轴机床精度国际标准,首次获得行业标准话语权,当年国内五轴年产量突破4000台,国产化率提升至35%,设备覆盖模具、通用航空、新能源零部件中端市场,但航空发动机、超精密叶片等高精尖场景仍以进口设备为主。

4、全产业链自主可控高质量发展阶段(2021年至今)

国家出台工业母机专项扶持、设备更新补贴、央企采购国产装备考核等多重政策,产业链协同成熟,电主轴、精密转台、五轴总线数控系统自主配套率大幅上涨,2024年行业整体国产化率升至55%,头部企业核心零部件自主化率可达85%。产品品类持续丰富,立式摇篮五轴、龙门五轴、车铣复合五轴、叶片专用五轴机床实现商业化,国产设备批量出口俄罗斯、东南亚等市场;2026年全球首台全直驱五轴叶片铣下线,加工精度达到1微米,可实现航空叶片一刀成型,国产五轴逐步切入C919商用飞机零部件加工验证环节,同时融合物联网、自适应切削、AI在线检测等智能化功能,行业从“能造五轴”转向“造高精、可靠、智能五轴”,缩小与国际一线品牌差距,但超精密高端市场仍存在替代空间。

图表:中国五轴数控机床行业发展历程分析

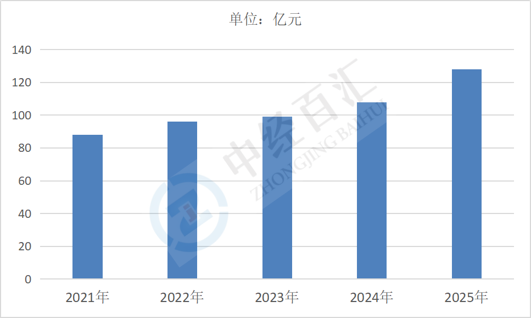

2025年我国五轴数控机床市场规模约128亿元,行业稳步增长源于多重因素共振,国家工业母机专项、设备更新补贴及首台套扶持政策持续落地,央企优先采购国产设备加速进口替代;航空航天、新能源汽车、人形机器人等下游产业扩容,复杂曲面零部件催生刚性加工需求;国产数控系统、精密摆头、转台等核心部件技术成熟,设备精度与稳定性提升,国产化率持续走高;叠加海外高端机床出口管制倒逼本土产能释放、存量三轴机床升级置换与海外出口订单增长,共同推动市场规模持续扩容。

图表:2021-2025年中国五轴数控机床行业市场规模情况

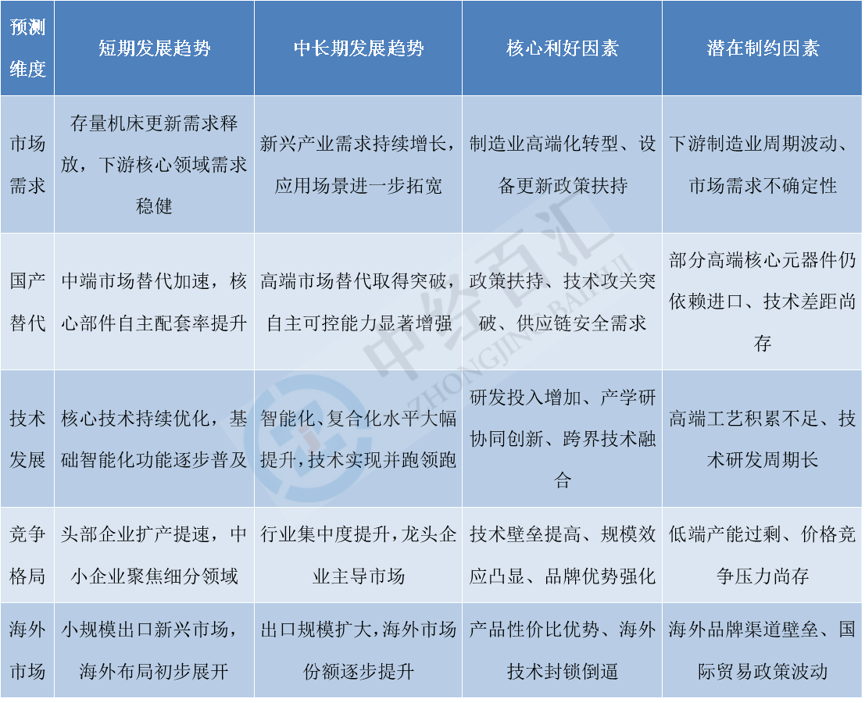

1、市场需求持续释放,行业增长动力充足

国内制造业向高端化转型的趋势日益明显,传统制造业升级改造以及新兴产业快速发展,共同拉动五轴数控机床的市场需求。国家相关政策推动存量老旧机床更新换代,大量传统三轴机床逐步被五轴机型替代,为行业带来稳定的存量置换需求。同时,下游高端制造领域对复杂结构、高精度零部件的加工需求不断攀升,五轴数控机床作为关键加工设备,市场应用场景持续拓宽,行业整体将保持稳健增长态势。

2、国产替代进程持续深化,自主可控能力提升

受海外高端技术封锁和供应链安全需求的双重影响,国内五轴数控机床的国产替代步伐不断加快。国家层面持续出台政策扶持工业母机产业发展,通过产学研协同创新、专项攻关等方式,推动国内企业突破核心技术瓶颈。国产五轴数控机床在精度、稳定性等方面不断优化,逐步打破海外品牌在中高端市场的垄断格局,在航空航天、新能源等关键领域的应用比例持续提升,产业链自主可控水平将进一步增强。

3、下游应用领域不断拓展,细分市场潜力凸显

五轴数控机床的应用场景从传统的航空航天、高端模具等领域,逐步向新能源汽车、人形机器人、医疗器械、商业航天等新兴领域延伸。新兴产业对零部件加工的精度、效率和复杂度要求更高,为五轴数控机床带来了新的需求增长点。针对不同下游领域的加工特点,国内企业将推出更多定制化、专用化的五轴机床产品,细分市场的差异化竞争将成为行业发展的重要方向,各细分领域的市场潜力将逐步释放。

4、技术迭代升级加速,智能化水平不断提升

未来五轴数控机床行业将朝着智能化、高速化、复合化的方向发展。国内企业将持续加大研发投入,推动数控系统、精密传动部件等核心技术的迭代升级,提升设备的加工精度和运行稳定性。同时,人工智能、工业互联网等技术将与五轴数控机床深度融合,实现设备的智能编程、故障预警、远程监控等功能,降低操作门槛、提升加工效率。技术升级将助力国产设备缩小与国际高端品牌的差距,为行业发展注入新动能。

5、行业竞争格局优化,头部企业优势凸显

随着行业技术门槛和资金门槛不断提高,五轴数控机床行业将逐步告别低端价格竞争,竞争核心转向技术实力、产品质量和综合服务能力。具备核心技术自研能力、完善产业链配套和规模化生产能力的头部企业,将凭借产品优势和品牌优势抢占更多市场份额,行业集中度将持续提升。同时,中小企业将聚焦细分领域,走差异化、特色化发展路线,行业竞争格局将更加合理有序。此外,国产五轴数控机床的性价比优势逐步凸显,海外市场拓展步伐将加快,出口规模有望持续扩大。

图表:中国五轴数控机床行业发展前景预测

更多研究内容请点击详见中经百汇编撰的《中国五轴数控机床行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。