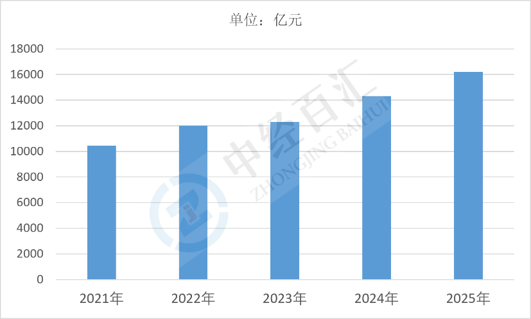

2025年中国芯片行业市场规模约16212亿元,作为全球规模最大的单一芯片消费市场,行业正式告别单纯规模扩张的粗放增长阶段,迈入需求结构性爆发+全产业链国产替代并行的高质量成长中期,处于从成熟制程自主可控向中高端芯片技术攻坚、从消费电子单一需求锚点转向AI算力、新能源汽车、工业自动化多赛道驱动的转型关键窗口期,整体增速由早年15%以上高速回落至10%左右稳健区间,产业重心从补齐产能缺口转向技术迭代、供应链自主与高附加值环节突破并存,成熟制程实现规模化替代,先进制程、设备材料仍处于追赶验证阶段,规模增长同步伴随产业链价值重构与细分赛道显著分化。

图表:2021-2025年中国芯片行业市场规模情况

数据来源:中经百汇研究中心

(一)下游新兴产业需求爆发,重构行业增长基本盘

传统手机、PC等消费电子增量趋于平缓,AI算力基建、新能源汽车、新型储能、工业智能机器人成为拉动芯片规模扩张的核心增量来源。AI服务器、大模型训练推理场景对GPU、HBM存储、电源管理芯片需求呈指数级增长,单台AI服务器芯片用量为传统服务器8-10倍;新能源车单车芯片搭载量持续提升,车规MCU、碳化硅功率器件、车载存储持续放量;光伏、储能、工控设备拉动功率半导体长期刚需,多赛道需求共振打破过去单一终端周期束缚,持续托举市场整体规模上行。

(二)国产替代持续深化,填补本土供需缺口放大市场容量

海外技术管制倒逼国内全产业链自主化提速,2025年国内芯片整体自给率提升至35%左右,成熟制程28nm及以上芯片自给率突破60%。终端厂商出于供应链安全主动导入国产芯片,算力中心、整车厂、工业设备厂商大规模开放验证场景,本土设计、制造、封测、设备材料企业订单持续落地;叠加大基金三期落地、地方产业配套资金加码,本土晶圆厂持续扩产,设备、光刻胶、靶材等上游环节批量实现国产导入,原本依赖进口的万亿级市场需求向内转移,直接推高国内市场统计规模。

(三)国家顶层政策与产业资本持续加持,夯实供给增长基础

集成电路作为战略性新兴产业持续获得顶层政策倾斜,税收减免、研发补贴、产线建设专项扶持政策常态化;国家级产业基金、地方政府引导基金、产业龙头战略投资形成多层次资本供给,支撑晶圆厂新建、设备材料研发、AI芯片创新项目落地。持续扩张的本土产能持续承接国内外订单,供给端扩容匹配需求端增长,形成“政策托底—资本投入—产能释放—规模增长”的正向循环,为市场规模长期扩张提供底层供给支撑。

(四)完整电子信息产业体系形成内生需求闭环

我国拥有全球最完善的电子制造产业链,覆盖消费电子、汽车、服务器、工控、通信全品类终端,海量本土制造企业形成稳定、多层次芯片内需市场。终端制造本土化配套需求持续释放,无需完全依赖海外终端订单拉动行业,形成独立于全球周期的内需缓冲垫,即便全球半导体周期波动,国内市场仍保持稳定增长韧性,支撑市场规模持续扩容。

(一)上游半导体设备、材料企业:订单持续放量,国产替代红利集中释放

市场规模扩张带动国内晶圆厂大规模扩产、老产线设备更新,单座12英寸晶圆厂设备投入占总投资七成以上,刻蚀、沉积、清洗、检测设备企业率先收获大额长期订单;硅片、电子特气、光刻胶、靶材等耗材具备持续性复购属性,长期受益产线投产带来的稳定耗材需求。本土设备材料厂商获得大批量客户验证机会,技术迭代速度加快,营收、毛利率同步改善,但高端设备、先进材料赛道仍面临海外巨头技术壁垒,细分赛道竞争加剧,技术落后中小企业出清加速。

(二)中游芯片设计、晶圆制造、封测企业:业绩分化加剧,高景气赛道盈利弹性突出

芯片设计企业呈现极强结构性分化,布局AI算力、车载功率、存储芯片的企业需求饱满、量价齐升,轻资产模式下营收增长快速转化为利润;传统消费电子芯片设计企业需求平缓,业绩增长乏力。晶圆代工端成熟制程产能持续满载,代工定价稳步上行,先进制程产能稀缺带来显著溢价;封测行业受益Chiplet、HBM先进封装需求爆发,先进封装业务价值量远高于传统封装,龙头企业订单排期拉长。同时市场扩容吸引大量新玩家入场,中低端设计、低端封测赛道价格竞争加剧,缺乏技术壁垒的中小企业利润持续压缩。

(三)下游终端应用企业:供应链选择拓宽,但芯片成本与自研投入压力并存

芯片市场规模扩张、国产芯片供给增加,终端厂商供应链多元化选择空间扩大,可降低单一海外供应商断供风险,采购议价能力小幅提升;AI、车企等头部终端企业为保障芯片供给向上游布局自研芯片、战略投资芯片企业,产业链纵向整合成为主流趋势。但AI、车规等高规格芯片短期供需偏紧,核心高端芯片采购成本维持高位,终端企业需同步加大芯片适配、验证研发投入,中小企业面临芯片备货资金占用、技术适配成本上升的经营压力。

(四)行业整体企业格局:龙头集中度提升,产业链协同生态加速成型

万亿级市场规模带来充足产业红利,资金、订单、人才持续向各细分赛道头部企业集中,龙头企业具备持续扩产、研发迭代能力,马太效应凸显;同时上下游企业深度绑定协同,晶圆厂优先配套本土设计企业,终端厂商定向扶持设备材料供应商,产业链本土化配套生态逐步成型。行业并购整合增多,技术互补、供应链补强型并购常态化,小企业依靠单一产品生存空间持续收窄,产业资源向具备全链条配套能力的综合型企业集中。

中长期国内芯片市场规模将延续稳健上行态势,增长模式由单纯总量扩张转向结构性高质量增长;细分赛道增速显著分化,AI计算、存储、第三代半导体、车规芯片保持20%以上高速增长,传统消费电子芯片增速维持低位;增长驱动力将逐步从国产替代单一红利转向原始技术创新与新兴产业需求双主导,成熟制程市场竞争趋于饱和,中高端芯片、先进封装、半导体设备材料成为规模增量核心来源;自给率持续稳步提升,产业链自主可控程度不断加深,但地缘贸易摩擦、先进制程设备约束仍会阶段性扰动供给节奏,行业周期波动幅度收窄,内需市场对冲全球行业下行压力的能力持续增强,整体规模增长韧性长期凸显,产业价值重心持续向高附加值研发、先进制造环节转移。

更多研究内容请点击详见中经百汇编撰的《中国芯片行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。