中国医药中间体是衔接基础化工与原料药制造的核心精细化工赛道,依托完整化工配套、成本优势承接全球产业转移,现已成为全球最大生产与出口基地,产业集中于江浙区域,中小企业数量众多,低端产品竞争激烈。伴随国内创新药研发、CDMO外包模式扩张与海外订单持续流入,行业规模稳步扩容,环保整治推动落后产能出清,头部企业向高端定制中间体、生物催化工艺升级,合成生物学技术也逐步应用于中间体绿色生产,但高难度高端中间体仍存在进口依赖,行业正持续向合规化、高附加值、绿色连续合成方向转型。

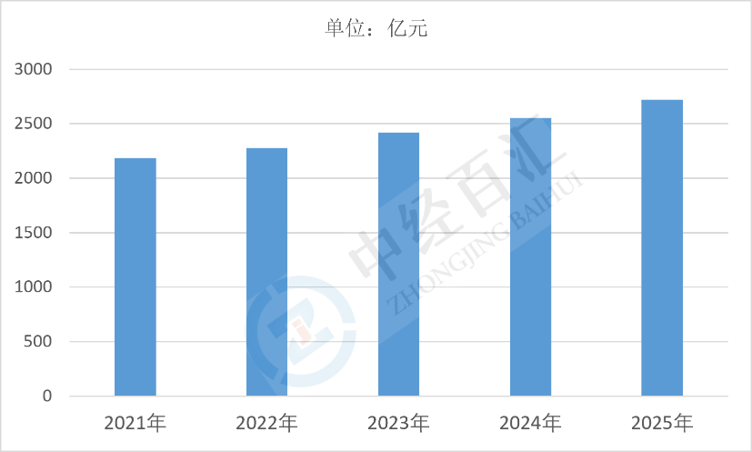

2025年中国医药中间体行业市场规模约2720亿元,整体保持稳健增长态势,增长依托国内创新药研发提速、仿制药一致性评价深化与全球CDMO订单持续转移,抗肿瘤、GLP-1相关等高附加值手性中间体需求放量,叠加国内完整精细化工配套与成本优势支撑内外销市场扩容。环保监管收紧加速低端落后产能出清,行业资源向具备合规资质、生物催化工艺的头部企业集中,合成生物学、连续流反应等新技术逐步落地优化生产,但高端专利中间体仍存在进口依赖,行业持续向定制化、绿色化、国际化方向升级。

图表:2021-2025年中国医药中间体行业市场规模情况

数据来源:中经百汇研究中心

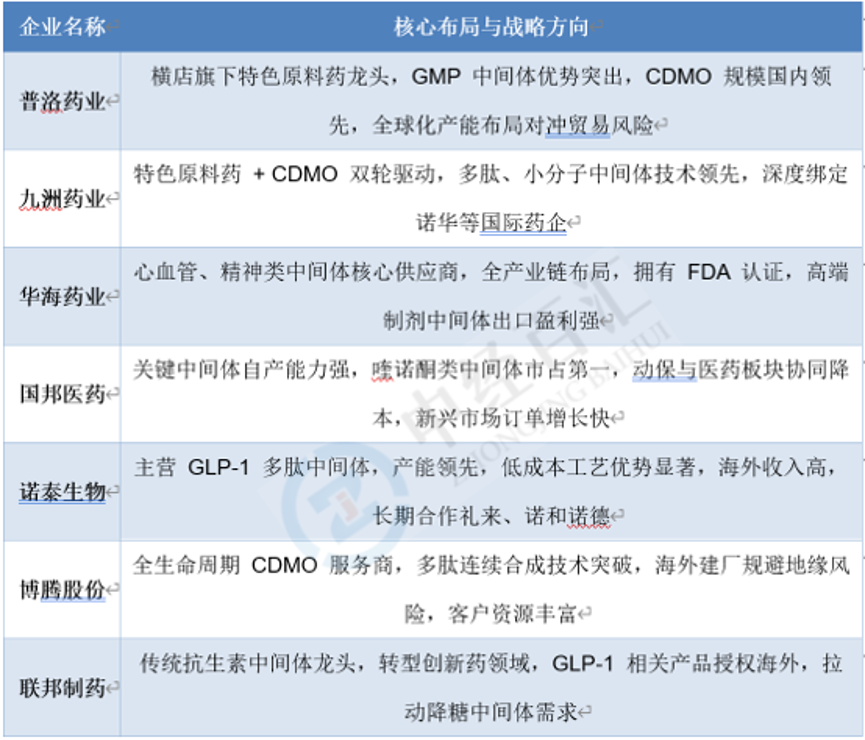

当前国内医药中间体赛道竞争格局清晰,头部企业依托技术、产能、海外认证形成差异化布局,普洛药业、博腾股份主打全球化CDMO业务,通过海外基地布局降低贸易风险;九洲药业深耕多肽、小分子中间体,绑定国际制药巨头供应链;华海药业依托全产业链与FDA认证,主营心血管、精神类高端中间体;国邦医药喹诺酮类中间体市占领先,实现动保与医药业务协同;诺泰生物聚焦GLP-1多肽中间体,海外营收占比突出;联邦制药由抗生素中间体向创新药管线转型,带动降糖类中间体需求扩容,行业头部企业均向高附加值定制中间体、生物合成工艺升级。

图表:医药中间体行业重点企业布局情况

资料来源:中经百汇研究中心

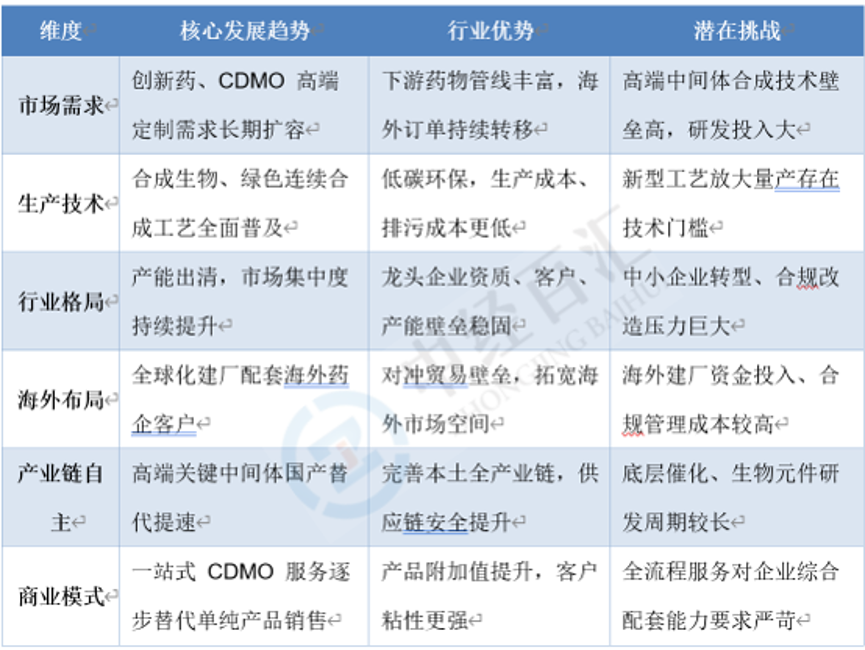

1、创新药赛道扩容带动高端中间体需求持续增长

国内创新药研发投入不断提升,多肽、降糖、抗肿瘤等新型药物管线持续落地,同时海外药企持续转移定制化中间体、CDMO订单,高附加值手性、复杂结构中间体市场需求长期旺盛,传统仿制药更新迭代也会持续带来稳定基础中间体采购需求,行业增长核心动力将由低端通用产品转向高端定制产品。

2、绿色合成与合成生物学重塑行业生产工艺标准

环保监管长期趋严,高污染化学合成路线逐步淘汰,生物催化、连续流反应、合成生物制造等低碳工艺成为企业核心竞争力,依托底盘细胞改造生产医药中间体的技术逐步产业化落地,能够大幅降低三废处理成本,具备绿色工艺储备的企业将持续拉开与同行的差距。

3、行业集中度持续提升,头部企业竞争优势进一步放大

环保整改、海外认证、研发投入抬高行业准入门槛,中小产能持续出清,具备完整产业链、海外FDA/CEP认证、全球化生产基地的头部企业持续抢占海内外订单,行业并购整合节奏加快,资源、客户、技术向龙头集中,低端同质化竞争格局逐步缓解。

4、全球化布局深化,企业抗风险与海外市场拓展能力增强

地缘贸易、海外供应链安全促使国内头部企业加速海外建厂、设立研发中心,就近配套海外药企客户,同时依托成本与工艺优势开拓东南亚、欧美新兴医药市场,内外销双循环模式成型,出口业务的品类与客户覆盖范围持续拓宽。

5、产业链自主可控加速,降低高端中间体对外依赖

过去国内复杂专利中间体、高端手性原料进口占比较高,国内企业加大底层催化、生物元件研发投入,产学研协同攻关关键中间体合成技术,逐步实现高难度中间体国产化替代,完善从基础化工到高端原料药中间体的完整本土供应链。

6、CDMO定制服务模式成为主流发展方向

药企自主生产中间体的模式逐步减少,外包研发生产需求持续提升,头部企业延伸覆盖药物全生命周期服务,从临床前研发到商业化量产一站式配套,服务附加值持续提升,单纯销售标准化中间体的盈利模式竞争力持续弱化。

图表:中国医药中间体行业发展前景预测

资料来源:中经百汇研究中心

更多研究内容请点击详见中经百汇编撰的《中国医药中间体行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。