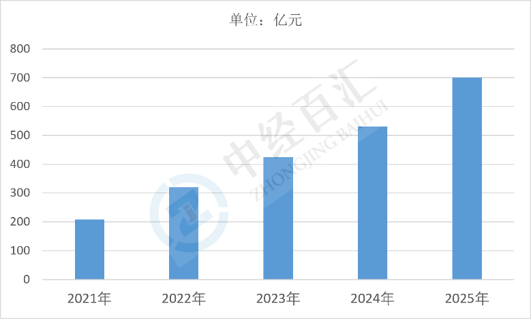

2025年国内3D打印行业整体市场规模达到700亿元,当前行业整体处于由前期技术原型验证、小批量试点应用向全行业规模化产业化落地跨越的关键成长窗口期,“十四五”期间国内已建成完整“上游材料—中游设备—下游打印服务”产业生态,企业总量突破2000家,规上企业、专精特新企业持续扩容,市场呈现工业级高端刚需与消费级大众个性化需求双轨并行增长特征,其中航空航天、新能源汽车、医疗齿科、消费电子为核心工业支撑赛道,潮玩、家居、教育创客构成消费级增量主力,我国消费级设备出货量占据全球九成以上份额,工业级金属打印设备国产化持续突破,行业告别单一科研驱动模式,正式进入政策、技术、下游需求、出海市场四维共振的高速扩张阶段。

图表:2021-2025年中国3D打印行业市场规模情况

数据来源:中经百汇研究中心

(一)政策顶层设计锚定产业长期发展底层支撑

国家将增材制造(3D打印)纳入先进制造、新质生产力核心发展赛道,“十四五”制造产业规划、高端装备专项持续出台配套扶持政策,从研发补贴、国产化攻关、行业标准制定、医疗航天准入认证多维度降低产业发展门槛,各地产业园配套专项扶持资金、厂房优惠,引导产学研协同攻关核心材料、激光器、振镜等卡脖子零部件,同时军工、商业航天、医疗器械等领域出台定向应用鼓励政策,倒逼传统制造企业替换工艺方案,从顶层环境层面打开行业长期增长空间。

(二)全产业链国产化与成本下行打开普及空间

依托国内成熟电子、精密加工供应链体系,中游3D打印整机、核心零部件实现规模化量产,消费级设备价格下探至千元档位,金属打印钛合金、高温合金粉末国产化后成本大幅下降,叠加AI建模、智能切片软件普及,大幅降低三维设计、设备操作门槛;过去进口设备、耗材高价壁垒被打破,设备采购、单件打印综合成本持续走低,既让中小企业具备采购工业级设备的能力,也推动家用、校园创客市场快速渗透,供需两端成本拐点形成规模扩张基础。

(三)下游多行业工艺革新催生刚性增量需求

传统减材制造难以实现轻量化、一体化复杂结构加工,3D打印逐层成型的工艺特性适配航空发动机、火箭推力室、新能源电池结构件、骨科植入物等高端定制场景,军工、商业航天放量带来高附加值订单;新能源汽车轻量化、折叠屏电子精密铰链持续拓展工业应用边界;消费端个性化潮玩、定制家居、文创IP、校园教具催生海量零散打印需求;海外市场方面国内高性价比设备出口持续爆发,2025年设备出口金额同比增速超100%,内外需同步释放支撑市场规模持续走高。

(四)AI数字化技术融合重构产业应用边界

AI大模型与3D打印深度融合,文字、图片一键生成可打印三维模型,大幅降低设计门槛,配套线上模型共享平台完善内容生态;智能农场式批量打印、自动化后处理生产线落地,解决单台设备效率短板,实现中小批量量产能力;数字孪生、智能制造体系融合3D打印快速打样、柔性生产能力,企业研发周期缩短50%以上,数字化转型需求持续带动设备、耗材、打印服务同步增长,形成技术迭代驱动规模扩张的正向循环。

(一)上游材料企业:规模红利释放,细分赛道分化加剧

市场整体扩容直接拉动金属粉末、光敏树脂、工程塑料、生物耗材需求持续上涨,头部材料厂商依托规模化生产摊薄研发与制造成本,高端钛合金、高温合金粉末议价能力持续提升,利润率稳步上行;同时行业规模扩张吸引大量新玩家入局通用耗材赛道,低端高分子耗材陷入价格战,利润持续压缩,倒逼材料企业向医疗植入、航天专用特种材料等高壁垒细分赛道转型,依靠定制化配方、合规认证建立差异化竞争壁垒。

(二)中游设备厂商:赛道分层,商业模式从硬件销售转向综合服务

市场增量分化形成两条发展路径:消费级设备厂商受益大众需求爆发,出货量快速提升,依靠耗材复购、线上模型平台持续增收;工业级金属打印设备企业受益军工、新能源长期订单,头部企业持续扩产抢占高端市场,中小设备厂商缺乏核心光路、软件自研能力,生存空间持续收窄。同时单纯售卖整机的盈利模式逐步失效,头部企业转向“设备+耗材+打印服务+售后运维”一体化MaaS制造即服务模式,打印服务业务营收占比持续提升,成为新增长曲线。

(三)下游打印服务企业:订单总量提升,但行业竞争加剧、毛利承压

行业规模扩张带动制造企业、文创品牌、医疗机构外包打印订单持续增加,中小打印服务商订单来源持续拓宽;但市场扩容催生大量区域性小型加工作坊,低端手办、样品打印领域低价竞争严重,行业平均毛利率持续下滑。具备航天、医疗合规资质、掌握大型金属打印产能的头部服务商形成稀缺壁垒,可承接高单价特种加工订单,利润水平显著优于普通服务商,行业加速向头部集中,小型作坊逐步出清或转型细分垂直领域。

(四)终端制造应用企业:重构研发与生产体系,重塑产品竞争力

航空、汽车、医疗等下游制造企业采购3D打印设备或外包加工,大幅缩短新品研发打样周期,实现一体化轻量化零部件生产,减少传统模具、工装夹具投入,柔性小批量生产能力显著提升;头部企业自建智能打印产线构建技术壁垒,形成差异化产品优势;中小企业通过外包打印降低固定资产投入门槛,快速落地个性化新品,同时倒逼企业新增三维设计、增材制造工艺人才,完成内部数字化生产体系改造,但短期会增加工艺调试、人才培养成本,存在一定转型投入压力。

(五)行业整体企业格局:马太效应凸显,专精特新细分企业迎来机遇

市场高速扩容加速资源向头部企业集中,全产业链龙头具备资金、研发、渠道优势持续抢占市场份额;同时通用赛道内卷加剧,聚焦生物3D打印、陶瓷打印、大型工业装备等垂直细分领域的专精特新中小企业,凭借专项技术壁垒避开同质化竞争,获得稳定细分增量;行业融资热度持续提升,具备自主核心技术、下游稳定落地场景的企业更容易获得资本加持,缺乏技术壁垒、仅做组装代工的低端企业逐步被市场淘汰,行业出清速度加快。

中长期来看国,3D打印市场增长结构将从消费级增量主导逐步切换为工业级高端应用拉动为主,金属增材制造、生物医疗打印、大型建筑3D打印、复合材料打印等高附加值细分赛道增速显著高于行业平均,AI智能打印、自动化批量产线、全流程数字化解决方案成为核心增长点;国内企业将持续抢占全球消费级市场份额,工业级设备、特种耗材出海规模稳步提升,产业链自主可控程度持续加深,行业竞争从单一产品比拼转向软硬件、材料、服务、合规认证一体化生态竞争,市场增长驱动力从单纯规模扩张转向技术升级、场景纵深渗透、全球市场拓展三重逻辑并行,同时行业标准、医疗航天准入规范持续完善,低端同质化产能加速出清,市场规模增长质量持续优化,逐步从高速成长阶段迈入高质量规模化成熟发展周期。

更多研究内容请点击详见中经百汇编撰的《中国3D打印行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。