中国数控机床行业作为工业母机核心板块,历经多年发展已形成完整产业链体系,是全球最大的生产国与消费国。行业从早期技术引进、仿制摸索,逐步走向自主研发与创新突破,中低端数控机床已实现全面自主可控,广泛应用于通用制造、汽车零部件加工等领域。在国家政策扶持与制造业高端化转型推动下,行业持续向高端化、智能化、复合化升级,核心技术攻关取得显著进展,国产五轴数控机床等高端产品逐步实现进口替代,应用场景延伸至航空航天、新能源、机器人等关键领域。同时,行业仍面临高端核心部件配套不足、高端工艺积累薄弱、国际品牌竞争压力较大等挑战,正处于从规模扩张向高质量发展转型的关键阶段,未来国产替代与技术升级将成为行业发展核心方向。

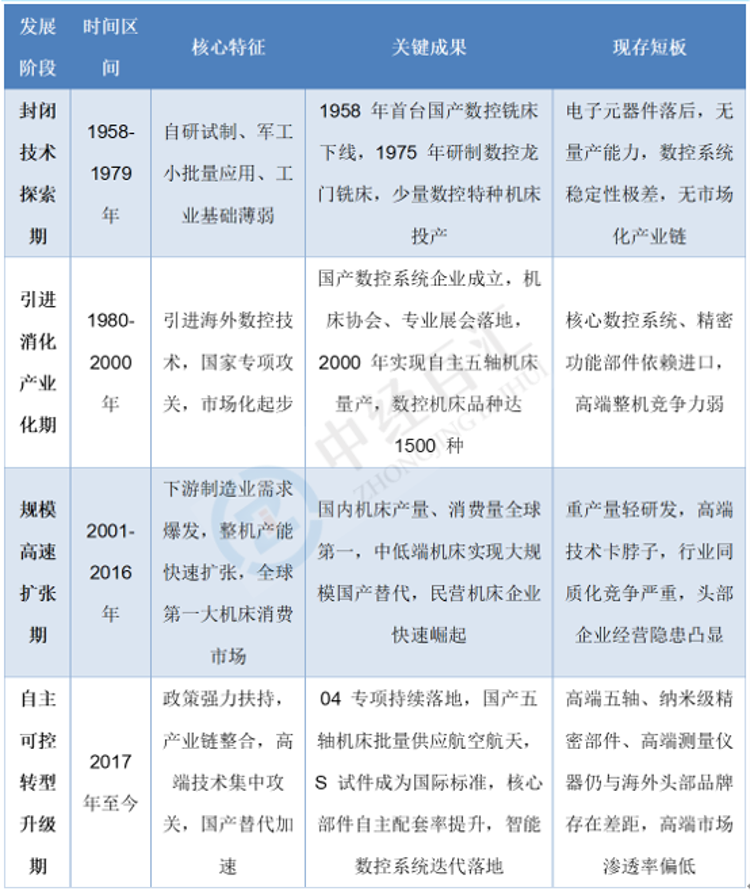

中国数控机床行业自上世纪50年代起步,整体历经技术探索、引进消化、规模扩张、自主攻坚四大阶段,建国初期依托“一五”苏联援助搭建起以机床十八罗汉为核心的基础机械制造体系,1958年北京第一机床厂联合清华大学研制出国内首台电子管数控铣床,拉开数控技术自主探索序幕,五六十至七十年代受限于电子工业薄弱、对外技术交流闭塞,仅能小批量试制数控线切割、简易数控铣床等产品,设备稳定性差、仅服务军工科研小众场景,未形成产业化产能;改革开放后1980—2000年进入技术引进消化阶段,国内批量引入发那科、西门子数控系统与整机制造工艺,依托八五、九五科技攻关布局本土数控研发,华中数控、广州数控等国产系统企业落地,1988年中国机床工具工业协会成立、国际机床展常态化举办加速行业交流,2000年国内数控机床品种突破1500款,自主五轴联动加工中心实现市场投放,产量稳步提升,但高端功能部件、数控系统仍高度依赖进口;2001—2016年伴随国内汽车、工程机械、3C电子产业爆发,行业进入高速规模化扩张周期,2002年起我国机床消费规模稳居全球首位,大批民营机床企业涌现,整机产能快速释放,中低端数控机床国产化率大幅提升,不过行业长期存在重产能、轻核心技术的短板,高端五轴机床、主轴、光栅等关键部件对外依存度居高不下,部分头部国企依靠低端放量扩张潜藏经营风险;2017年后行业进入深度转型与自主可控攻坚阶段,沈阳机床、大连机床等老牌企业完成破产重整,央企通用技术集团统筹行业资源整合,国家全面落地04专项、《中国制造2025》、制造业转型升级基金等多重政策持续加码工业母机攻关,国产数控系统、电主轴、转台等核心部件批量配套,科德数控等五轴整机企业登陆资本市场,2020年我国“S试件”检测方法成为五轴机床国际标准,新能源、航空航天需求倒逼高端机床迭代,当前中低端机床国产化率超75%,国产数控系统配套占比持续走高,高端五轴机床国产替代进程提速,但精密测量、高端伺服等细分领域仍存在技术差距,行业整体由规模扩张转向高端化、智能化、全产业链自主可控的高质量发展路径。

图表:中国数控机床行业发展历程分析

资料来源:中经百汇研究中心

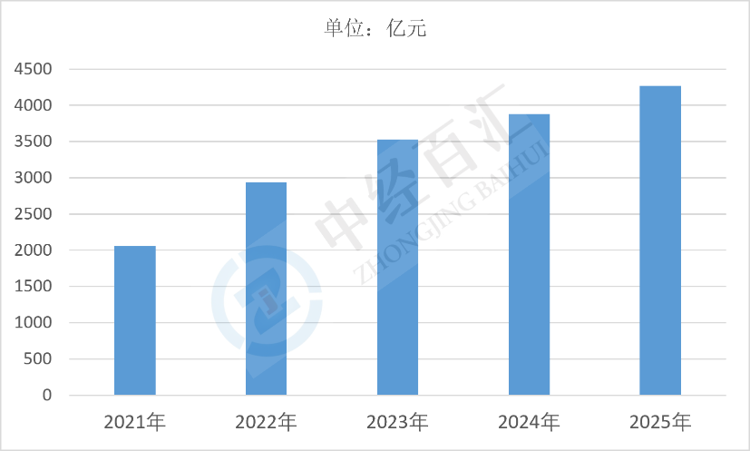

2025年中国数控机床行业市场规模达到约4271.1亿元。政策层面国家持续将工业母机列为制造强国核心战略抓手,04专项持续滚动实施、《机械行业稳增长工作方案(2025-2026年)》落地配套设备更新贴息、研发费用加计扣除、高端整机税收减免等扶持政策,叠加央企统筹行业资源整合、国产高端机床优先采购机制,持续降低企业研发与设备采购成本,提振行业投资意愿;下游需求端新能源汽车、航空航天、商业航天、人形机器人、AI液冷构件、精密医疗器械、半导体零部件等高景气赛道持续释放高精度、多轴联动加工刚性需求,新能源汽车一体化压铸、电池结构件、电机壳体加工大幅拉动中高端数控机床订单,老旧普通机床淘汰更新、制造业智能化改造与柔性产线普及催生存量替换市场,传统模具、工程机械、通用机械升级同步带来稳定基础需求;供给端国产数控系统、电主轴、精密转台、光栅尺等核心功能部件技术持续突破,国产化配套率逐年提升,有效缓解高端整机进口依赖、降低整机生产成本,本土企业五轴加工中心、高速精密机床量产能力持续增强,产品性价比提升加速国产替代进程;技术层面AI自适应加工、数字孪生、在机检测补偿等智能技术与数控机床深度融合,智能机床加工效率与良品率优势凸显,推动下游企业主动更新数控装备,同时海外高端机床出口管制进一步倒逼国内全产业链自主可控提速,多重利好共振共同支撑数控机床市场规模实现稳步增长。

图表:2021-2025年中国数控机床行业市场规模情况

资料来源:中经百汇研究中心

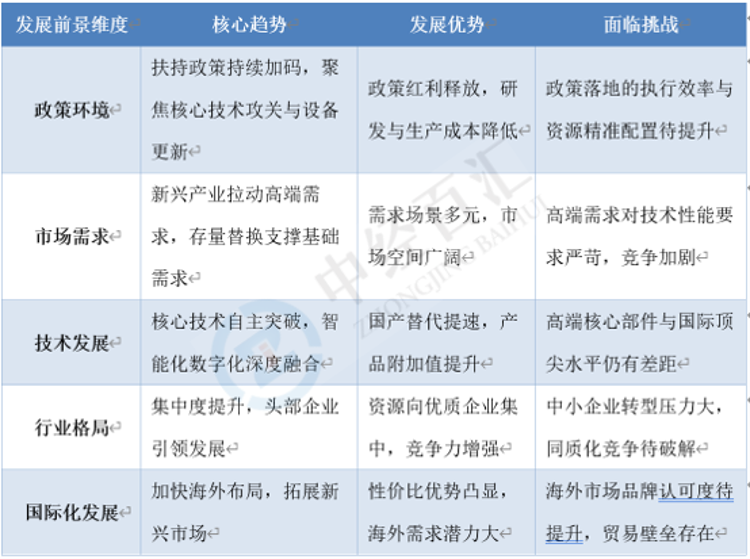

1、政策扶持持续加码,行业发展环境持续优化

国家将工业母机作为制造业高质量发展的核心领域,后续仍会出台针对性的产业扶持政策,通过专项攻关、研发补贴、税收优惠、首台套装备应用补贴等方式,持续支持国产数控机床核心技术突破与产业化落地。同时,随着制造业转型升级的深入推进,各地也会配套出台设备更新、产能升级的相关政策,为数控机床行业营造稳定且利好的政策环境,引导行业资源向高端化、智能化领域倾斜,助力本土企业突破技术瓶颈,加快全产业链自主可控进程。

2、下游新兴产业需求扩容,驱动行业高端化升级

新能源汽车、航空航天、商业航天、人形机器人、半导体、精密医疗器械、AI 硬件等新兴产业的快速发展,将持续释放对高精度、高可靠性、多轴联动数控机床的刚性需求。这些领域对加工精度、效率和稳定性的要求远高于传统制造业,将倒逼国内数控机床企业加大高端产品研发投入,推动五轴联动加工中心、高速精密机床、专用定制化机床等高端产品的迭代升级,逐步替代进口高端设备,打开行业增长新空间。此外,传统制造业的智能化改造、老旧设备淘汰更新,也将为行业带来持续的存量替换需求,支撑行业稳步发展。

3、核心技术自主突破,国产替代进程持续提速

经过多年的技术积累与攻关,国内数控机床企业在数控系统、电主轴、精密转台、光栅尺等核心功能部件领域的技术差距不断缩小,自主化水平持续提升。后续随着研发投入的持续加大和产学研用协同创新体系的完善,国产核心部件的性能和可靠性将进一步优化,逐步实现从低端到中高端市场的全面渗透。同时,本土企业在产品性价比、定制化服务、售后响应等方面的优势,将进一步提升国产数控机床的市场竞争力,加速中高端市场的国产替代,摆脱对海外高端设备的依赖。

4、智能化与数字化融合,催生行业发展新动能

人工智能、数字孪生、工业互联网、在机检测等技术与数控机床的深度融合,将成为行业发展的重要趋势。智能机床能够实现加工过程的自适应调整、故障预警、远程监控和数据化管理,大幅提升加工效率、良品率和生产柔性,满足下游制造业智能化、柔性化生产的需求。国内企业将加快智能机床的研发与量产,推动行业从传统装备制造向智能制造解决方案提供商转型,拓展产品附加值和应用场景,为行业发展注入新的增长动能。

5、行业格局持续优化,头部企业竞争力凸显

在行业转型升级的背景下,低端同质化竞争将逐步加剧,部分缺乏核心技术和规模优势的中小企业将被淘汰或整合。而具备技术研发实力、规模化生产能力和完善产业链布局的头部企业,将通过技术创新、产能扩张、产业链整合等方式,进一步扩大市场份额,提升行业集中度。同时,央企统筹资源整合、企业间的兼并重组也将加速推进,推动行业形成

“头部引领、梯队发展” 的格局,提升中国数控机床行业的整体竞争力。

6、国际化布局稳步推进,海外市场潜力逐步释放

随着国产数控机床技术水平的提升和产品性价比的优势凸显,国内头部企业将加快国际化布局,通过产品出口、海外建厂、合资合作等方式,拓展东南亚、中东、拉美等新兴市场。这些地区制造业正处于升级阶段,对中低端数控机床需求旺盛,同时部分高端市场也逐步认可国产设备,为中国数控机床企业提供了广阔的海外市场空间。此外,应对海外技术管制,也将倒逼国内企业加快技术自主创新,提升产品国际竞争力,推动行业从

“国内领先” 向

“国际竞争” 迈进。

图表:中国数控机床行业发展前景预测

资料来源:中经百汇研究中心

更多研究内容请点击详见中经百汇编撰的《中国数控机床行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。