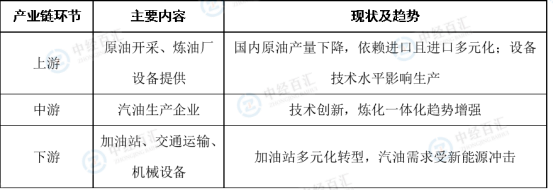

汽油行业产业链涵盖从上游原油开采与供应,到中游炼化生产,再到下游销售及终端消费的多个环节。上游的原油开采和炼油厂设备供应是基石,为中游汽油生产提供原料;中游汽油生产企业将原油转化为汽油产品;下游则通过加油站、交通运输和机械设备等渠道,将汽油输送至终端用户,各环节紧密相连,相互影响。

图表:汽油行业产业链分析

资料来源:中经百汇研究中心

上游产业中,原油开采是汽油生产的源头,其产量和稳定性直接影响汽油行业规模。目前,国内原油产量因主力油田开采晚期、资源枯竭等因素呈递减趋势,对进口原油依赖度较高,2024年中国原油进口量占全球总进口量超10%。进口来源地呈现多元化,中东地区仍是最大供应地,同时与俄罗斯、中亚、非洲和南美洲等地能源合作不断加强。此外,上游的炼油厂设备提供环节,包括设备制造、安装、调试等,其性能和技术水平影响汽油生产效率与成本。

中游汽油生产企业是产业链核心,通过加工原油、调整配方生产符合市场需求的汽油产品。近年来,行业不断追求技术创新,深度催化裂化、加氢裂化等先进技术得到应用,提升了资源利用效率,降低能耗和污染物排放。同时,炼化一体化趋势明显,2023年新建项目超85%采用乙烯芳烃联合装置配置,提高了生产效率与经济效益,增强了汽油产品市场竞争力。

下游主要是汽油的销售和消费环节。加油站作为主要销售渠道,其布局、服务质量和价格策略对吸引消费者、提升市场份额意义重大,且随着行业发展,加油站正朝着提供多元化服务方向转型。交通运输和机械设备等领域是汽油的主要消费端,随着交通业发展和设备更新换代,对汽油需求持续增长。不过,新能源汽车的崛起也给传统汽油消费带来挑战,促使行业寻求新的发展模式与变革。

更多研究内容详见中经百汇编撰的《中国汽油行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。