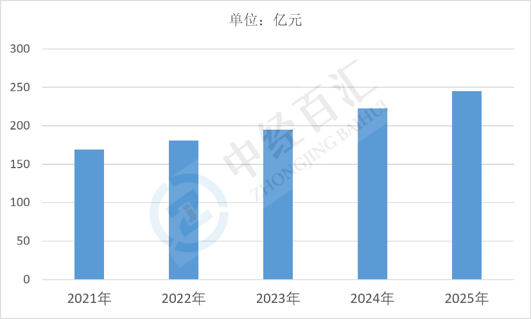

2025年中国伺服电机行业市场规模约245亿元,行业整体处于深度国产替代叠加新旧需求共振的高质量成长期,告别早年单纯依靠低端产能扩张的粗放增长阶段,走出周期波动完成需求基本面修复,中低端通用伺服已基本实现本土自主供给,中高端数控、半导体、人形机器人专用伺服进入攻坚突破周期,市场结构从单一机床、3C传统制造支撑,转变为新能源装备、工业机器人、精密设备、人形机器人多赛道并行拉动,国内厂商整体市占率突破50%,外资品牌逐步退守超高精尖细分领域,行业增长逻辑由价格规模竞争转向技术、定制化、一体化解决方案综合竞争,兼具存量设备更新稳定基本盘与人形机器人等前沿赛道高弹性增量,是智能制造核心零部件中确定性较强、增长持续性突出的细分赛道。

图表:2021-2025年中国伺服电机行业市场规模情况

数据来源:中经百汇研究中心

(一)下游制造业智能化改造与设备更新带来刚性存量需求

国内传统制造业加速机器换人、关键工序数控化改造,机床、包装、纺织、3C电子等传统自动化设备持续更新换代,叠加国家工业设备更新专项政策落地,大量老旧低精度设备替换为永磁同步伺服系统;锂电、光伏、新能源汽车产业链持续扩产,电池极片、光伏硅片、车身焊接产线对高响应、高稳定性伺服产生大规模定制化需求,新能源装备成为2025年需求增速最快下游板块之一,物流立体仓储、食品医疗精密设备扩容进一步拓宽传统需求底盘,形成每年稳定释放的存量市场增量,构成行业增长基础盘。

(二)国产替代纵深推进,供应链安全重塑采购格局

过去高端伺服长期由日系、欧系品牌垄断,海外高端产品交付周期拉长、供货稳定性不足,下游新能源、半导体、机器人龙头企业出台国产化硬性采购指标;国产厂商在编码器、驱动算法、磁材配套持续技术突破,同等性能产品价格仅外资50%-70%,且具备本土化快速调试、售后响应优势;叠加首台套补贴、智能制造专项、研发加计扣除等政策扶持,中低端市场国产份额完全主导,半导体、高端机床等中高端市场每年国产化渗透率提升3-5个百分点,存量外资份额持续转化为本土厂商增量,直接拉动行业整体市场规模扩容。

(三)新兴智能场景开辟全新增量空间,打开长期增长天花板

工业机器人需求持续放量,伺服系统占机器人整机成本35%左右,协作机器人、六轴通用机器人带动小型化、高扭矩伺服需求稳定增长;人形机器人产业进入样机测试与小规模量产阶段,无框力矩、空心杯专用伺服需求爆发式增长,细分赛道同比增速接近90%;同时半导体封装、医疗器械、航空精密加工等特种高端装备国产化提速,对超高精度、特种工况伺服电机形成全新增量需求,传统通用伺服与前沿专用伺服形成双增长曲线,打破原有市场规模增长上限。

(四)技术迭代升级推高产品价值量,实现量价同步增长

驱控一体化、AI自适应控制、IE5超高能效、SiC功率器件集成成为主流技术方向,智能伺服系统附加预测性维护、多轴协同、在线诊断等增值功能,高端定制化伺服单价显著高于传统标准化产品;永磁同步伺服全面替代低效直流伺服,行业产品结构持续向高附加值品类迁移,即便通用标准化产品价格随规模化生产小幅下行,高端新品溢价仍带动行业整体平均产值上行,实现出货量与市场规模同步提升的良性增长循环。

(一)对头部国产龙头企业:规模红利释放,高端壁垒持续加固

市场整体扩容叠加国产替代红利,汇川、埃斯顿、禾川等头部厂商营收规模持续扩张,规模化生产摊薄研发与制造成本,毛利率维持35%-40%较高水平;充足营收现金流支撑高精度编码器、专用机器人伺服长期研发投入,可联合下游锂电、机器人龙头开展定制化联合开发,快速抢占中高端增量市场,依托全品类产品覆盖形成综合竞争壁垒,头部市场集中度持续提升,逐步具备与国际一线品牌正面竞争的综合实力,同时依托完整产业链配套拓展海外自动化设备市场,打开第二增长空间。

(二)对中小细分赛道厂商:差异化细分机遇凸显,生存赛道清晰分化

整体市场扩容带来细分垂直领域增量红利,深耕纺织、物流、微型医疗、直线伺服等单一赛道中小企业无需与龙头正面价格竞争,依托场景化定制能力获取稳定订单;但行业规模扩张同步吸引大量新进入者,通用低压伺服赛道价格竞争加剧,利润持续压缩,倒逼中小企业放弃全品类布局,转向防爆、真空、微型、大扭矩机器人关节等差异化特种伺服赛道,依靠细分工艺、快速定制服务构建差异化优势,市场分层格局进一步明确,无技术特色的同质化中小企业生存压力持续加大。

(三)对外资伺服品牌企业:中端市场份额持续流失,经营策略被迫调整

行业规模增长的增量基本由本土企业承接,日系、欧系品牌在锂电、光伏、通用工业机器人等中端主流应用市场份额持续下滑,传统价格优势完全消失;外资企业只能退守超高精度半导体、五轴机床、航空装备等技术壁垒极高的小众高端市场,同步调整经营策略,通过国内设立研发中心、本土化降本、与本土设备厂深度合作延缓份额流失,全球产业重心持续向中国本土供应链转移,外资企业整体增长空间显著收窄。

(四)对全行业企业共性经营影响:倒逼产业链协同与研发体系升级

市场规模持续扩张放大下游客户对交付周期、一体化解决方案、全生命周期服务的要求,倒逼伺服企业向上游布局磁材、编码器、驱动芯片配套,向下游延伸运动控制整体方案集成业务;行业需求结构高端化、定制化趋势,推动企业加大算法、硬件研发人员投入,从单一硬件生产商向“硬件+控制软件+运维服务”综合服务商转型,同时产能投资、研发投入门槛持续抬高,缺乏资金与技术储备的企业将逐步被市场出清,行业整体进入优胜劣汰的集中化发展阶段。

预计中国伺服电机市场将延续稳健扩容态势,增长动力将逐步从传统制造业设备更新切换为人形机器人、半导体高端装备等高弹性新兴赛道主导,国产替代进程持续深化,本土品牌整体市占率有望提升至75%以上,行业增长呈现“通用伺服稳存量、高端专用伺服拉增量”的结构性分化特征,驱控一体、智能化、小型化、超高能效产品成为市场主流,细分赛道价值差距持续拉大,人形机器人关节伺服、半导体精密伺服将保持快速增长,传统机床、纺织伺服增速逐步放缓,市场竞争彻底告别低端价格战,转向核心算法、特种工艺、场景化解决方案的技术竞争,行业集中度持续上行,龙头企业依托技术与规模优势持续抢占高端增量,中小企业深耕垂直细分赛道实现差异化生存,海外品牌市场空间持续收缩,产业链上下游本土化配套进一步完善,长期成长确定性依托国内庞大智能制造需求与机器人产业落地保持稳定,仅需警惕上游磁材价格波动、海外高端技术封锁、下游设备投资周期波动带来的阶段性增速扰动风险。

更多研究内容请点击详见中经百汇编撰的《中国伺服电机行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。