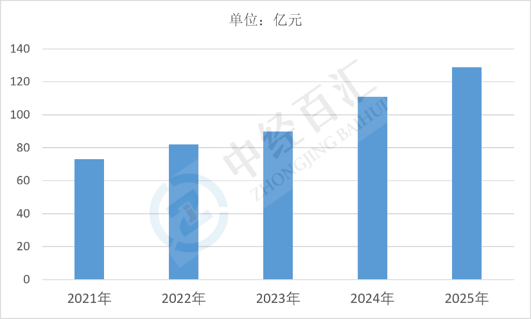

2025年中国CMP材料行业市场规模约129亿元,行业整体处于产能扩容+国产替代双轮驱动的高速成长中期,区别于早期技术摸索导入期与远期成熟饱和期,当前国内12英寸逻辑、存储晶圆厂持续落地投产,成熟制程CMP材料国产化率突破34%,抛光液、抛光垫两大核心耗材同步放量,行业增速显著高于全球平均水平,需求端刚性、供给端国产突破、政策端扶持三重条件叠加,市场摆脱脉冲式波动,进入持续稳定放量的黄金增长阶段,同时高端14nm及以下先进制程材料仍被海外巨头垄断,存在巨大结构性替代增量空间。

图表:2021-2025年中国CMP材料行业市场规模情况

数据来源:中经百汇研究中心

(一)下游晶圆制造产能持续扩张,构筑需求基本盘

国内中芯国际、长江存储、长鑫存储、华虹半导体等头部企业持续加码12英寸产线建设,每年新增数十万片月产能,CMP是晶圆平坦化不可缺失的刚需耗材,产线持续稼动带来常态化、重复性耗材采购需求;成熟功率半导体、MCU、存储芯片产能大规模释放,即便不考虑工艺升级,仅晶圆加工总量提升即可带来稳定市场增量,形成行业增长最基础的支撑底座。

(二)制程迭代与芯片堆叠提升单片材料消耗量,拉高市场价值密度

芯片制程越先进,所需CMP抛光工序越多,28nm成熟制程单晶圆仅需12-15道抛光步骤,7nm及以下先进制程抛光工序超30道;3DNAND存储芯片层数持续向上堆叠、HBM高带宽存储、TSV硅通孔先进封装普及,每增加一层存储结构、一组互连通道都会新增专属CMP工艺,单片晶圆耗材用量与采购单价同步上行,形成“产能增长+单芯片耗材提升”双重乘数效应,推高行业整体市场规模。

(三)AI算力、先进封装开辟全新增量应用场景

AIGPU、算力芯片集成度、互连层数远高于传统通用芯片,对低缺陷、高精度专用抛光液、抛光垫产生差异化高端需求;先进封装从2.5D、3D堆叠到Chiplet大规模落地,CMP工艺从前道晶圆制造延伸至后道封装环节,打开全新增量市场,高端场景产品溢价更高,直接抬升行业整体营收规模与利润水平。

(四)供应链安全政策推动国产替代,释放存量进口替代空间

国家将CMP材料纳入关键战略半导体材料清单,通过研发加计扣除、首批次保险、国产化采购硬性指标等政策引导晶圆厂导入本土材料;此前国内高端CMP材料长期被美日企业寡头垄断,2025年成熟制程国产化率仅34%,随着本土企业产品通过头部晶圆厂长期认证,原有进口市场份额持续转化为国内企业营收,形成存量替代带来的规模增量。

(五)本土企业技术突破实现批量供货,供给端匹配需求释放

国内抛光液、抛光垫龙头完成全系列成熟制程产品研发与产线量产,打破海外技术壁垒,可稳定匹配国内晶圆厂批量采购需求;伴随产品品类完善、认证客户持续增加,本土厂商供货规模持续提升,供给能力释放反过来承接下游增长需求,形成供需双向正向循环,支撑市场规模持续走高。

(一)利好本土头部企业,打开营收、利润与规模扩张空间

行业整体扩容叠加国产替代红利,安集科技、鼎龙股份等国内龙头订单持续放量,营收增速维持高位;抛光液、抛光垫具备耗材重复采购属性,一旦通过晶圆厂认证即可形成长期稳定复购,规模效应持续摊薄研发、生产固定成本,毛利率保持高位;充裕现金流支撑企业新建产线、扩充产能,进一步完善全品类产品矩阵,巩固国内市场龙头地位,缩小与海外巨头差距。

(二)行业扩容倒逼企业加大长期研发投入,加速高端技术攻坚

市场规模扩张带来的业绩增长,让企业具备充足资金投入14nm及以下先进制程、高端抛光垫特种发泡结构、高纯研磨颗粒等卡脖子技术研发;下游先进制程、AI芯片、先进封装差异化需求持续涌现,倒逼企业搭建定制化配方开发体系,开展晶圆厂联合工艺开发,推动行业整体技术水平向上突破,加速高端材料国产化落地。

(三)细分赛道竞争加剧,行业加速优胜劣汰,集中度持续提升

百亿级市场吸引中小厂商跨界入局,但CMP材料存在3-4年长周期客户认证、纳米级配方know-how、良率强绑定等高壁垒,缺乏完整产品体系与晶圆厂认证的中小企业难以持续获取订单;市场总量增长的同时资源向具备全品类供货、稳定客户资源、规模化产能的头部企业集中,行业呈现强者恒强格局,中小厂商或细分差异化赛道生存,或逐步被市场出清。

(四)上游原材料短板凸显,倒逼全产业链协同布局

行业需求爆发带动抛光液高纯磨料、抛光垫特种聚氨酯等上游核心原料需求激增,但当前高端上游材料自给率不足30%,高度依赖海外进口,原材料价格波动、出口管制风险直接冲击中游CMP企业成本与交付稳定性;规模增长下本土龙头开始向上游延伸布局高纯研磨颗粒、特种高分子材料,推动国内CMP全产业链自主可控发展。

(五)客户认证壁垒价值放大,长期绑定客户构筑护城河

市场持续扩容下晶圆厂对材料供应商稳定性、全品类配套能力要求提升,已完成多厂、多工艺认证的企业具备极强先发优势;晶圆厂更换CMP材料存在良率波动、重新认证等巨额成本,市场景气周期下晶圆厂更倾向扩大成熟国产供应商采购份额,已切入头部产线的企业客户粘性持续增强,形成长期稳定业务基本盘。

依托国内晶圆持续扩产、AI算力与先进封装长期增量、国产替代纵深推进三大核心逻辑,中国CMP材料市场将维持中长期高增速;细分维度抛光液仍为第一大品类,抛光垫凭借更低国产化率成为增速最快赛道,高端先进制程专用材料、HBM/Chiplet封装配套材料增量占比持续提升;结构层面成熟制程国产化率逐步逼近70%,14nm以下先进制程国产材料逐步实现小批量导入,行业增长从单纯产能驱动转向“产能扩容+工艺升级+进口替代+新场景增量”四维共振模式,市场增速随高端产能逐步释放呈现前高后稳特征,行业长期成长确定性充足,但上游原材料供给、海外技术竞争、高端制程研发投入将成为约束增长速度的核心变量。

更多研究内容请点击详见中经百汇编撰的《中国半导体CMP材料及设备行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。