一、MEMS传感器行业发展特征分析

随着物联网等新一代信息技术的高速发展,MEMS传感器迈入黄金发展期,预计在3-5年保持快速增长态势。同时,随着MEMS技术不断突破,技术垄断不断被打破,MEMS传感器国产化进程也逐步加快。现阶段,为了适应MEMS传感器行业快速发展的趋势,Fabless的经营模式逐渐成为主流。

1、行业规模迅速增长

2022年中国MEMS传感器市场规模约726.8亿元,2027年市场规模预计可达2016.4亿元,2022-2027年CAGR约为22.63%

MEMS传感器行业处在快速增长阶段,应用市场多元化,主要应用于消费电子、医疗、汽车电子和工业领域,分别占比约为41.8%、28.1%、16.7%和9.1%。随着物联网、人工智能等新一代信息技术的发展,MEMS传感器呈现软硬协同一体发展,市场需求旺盛。2022年中国MEMS传感器市场规模已达到982.1亿元,同比增长15.1%,预计到2025年市场规模将达到2724.87亿元,2022-2025年复合增长率为22.63%。

2、国产化进程加快

现阶段MEMS产业国产替代率不足10%,2027年有望实现60%突破

中国MEMS技术起步较晚,现阶段依赖进口,MEMS产业国产替代率不足10%。但在政策支持和应用需求双重驱动下,国产化进程加速,部分MEMS传感器国产化水平实现大幅飞跃。2022年,中国微电子相关专利申请数量总和达69190件,比五年前的5943件大幅增加了380%。此外,随着应用端市场智能化、定制化发展,中国企业绕过通用市场的技术封锁,加速MEMS传感器进程。

3、经营模式转变

MEMS传感器行业规模持续扩大,重资产的IDM模式难以适应快速发展需求,Fabless经营模式将成为主流商业模式

MEMS传感器行业的经营模式主要可以分为IDM和Fabless模式。IDM模式为垂直整合元件制造模式企业能够独立完成芯片设计、晶圆制造、封装和测试等各生产环节。全球范围内,采用此类模式的大多为成立时间较早的大型半导体企业,如英特尔、德州仪器、英飞凌和意法半导体等。此种模式更能激发技术的进步,可以实验新的半导体技术,开发新的MEMS传感器产品,因此在早期工艺尚未成熟阶段,IDM模式是主流。而Fabless模式则是指无晶圆厂模式,该模式下芯片设计企业主要从事芯片的设计与销售,将晶圆制造、封装、测试等生产环节交由第三方晶圆制造和封装测试企业完成。目前,随着众多MEMS传感器企业的涌现,以及MEMS传感器产品日益复杂化,企业的设计制造等成本的增加,重资产的IDM模式难以适应行业快速发展的趋势,Fabless已成为MEMS传感器降本增效的首选,逐渐成为主流。

二、MEMS传感器行业市场规模分析

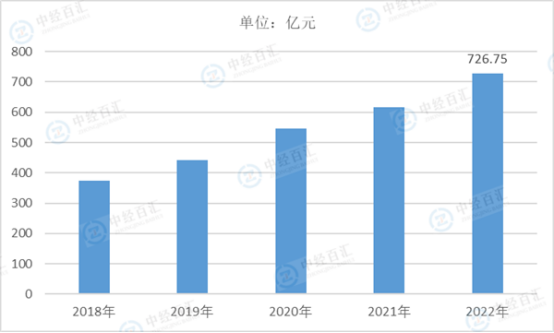

数字化背景下,MEMS传感器等高精尖器件制造业的发展被纳入国家战略,MEMS传感器行业迈入黄金发展期,市场规模将持续扩大。2022年,中国MEMS传感器行业市场规模达到726.75亿元,2018-2022年复合增长率达18.07%,预计的到2027年,中国MEMS传感器行业市场规模将达到1284.65亿元,年复合增长率为11.59%。

图表:2018-2022年中国MEMS传感器行业市场规模分析

数据来源:中经百汇研究中心

近年来,受宏观经济下行和国际环境动荡等多种因素影响下,全球MEMS传感器市场经历了大幅波动,中国MEMS传感器行业表现出较强的韧性,市场规模保持稳步增长,2022年市场规模增长至726.75亿元,同比增长18.07%。短期来看,国产化缺口巨大,技术垄断限制行业发展,目前,中国近80%的中高端传感器依赖进口,传感器芯片进口高达近90%。

但长期来看,随着各项政策的深入贯彻落实,以及物联网、新能源和人工智能等新兴产业的发展,国产化进程将逐步加快,市场潜力巨大。从应用层面来看,MEMS传感器的领域正在不断拓展,现阶段,消费电子领域是MEMS传感器的主要应用领域,市场占比约为41.8%,但伴随着消费电子行业的疲软,汽车电子行业展现出较大的增长潜力,需求持续增长,考虑到消费电子行业周期性调整,汽车电子领域和消费电子领域市占率将逐步齐平,各保持在约35%水平。从技术层面看,中国MEMS技术将不断突破,打破技术垄断,对外依存度将不断降低,中高端传感器进口率将逐渐缩减至30%以下。2027年,预计中国MEMS市场规模将达到1284.65亿元,2023-2027年CAGR约11.59%。其中,中国将占据全球超50%的MEMS传感器市场份额,中国MEMS企业将占据中国超80%的市场份额。

更多研究内容详见中经百汇编撰的《中国MEMS传感器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。