中药产业链构成较为清晰。上游包括主要为中药材的提供(包括前期的矿物采集、动物养殖和中药材种植);中游包括中药饮片加工和中成药的加工;下游广泛应用于医院、药店、超市、电商等。

图表:中药行业产业链分析

资料来源:中经百汇研究中心

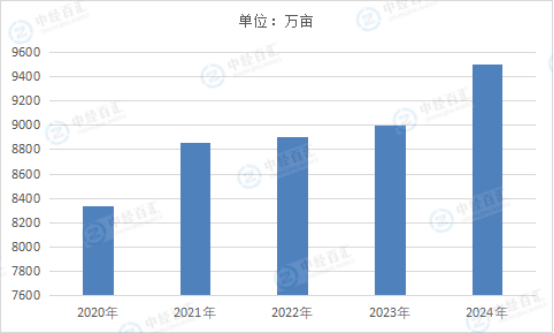

我国中药材种植产业历史悠久,中药材种植面积平稳增加。2023年我国中药材种植总面积达到9000万亩,主要分布在云南、四川、贵州、河南等省份。2024年中国中药材种植面积约9500万亩。

图表:2020-2024年中国中药材种植面积情况

数据来源:国家统计局、中经百汇研究中心

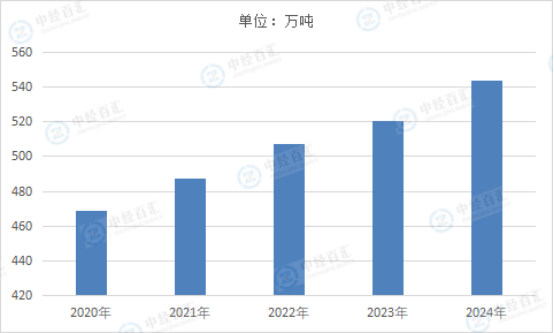

我国中药材品种达1000多种,常用的600多种中药材中,有300多种已实现人工种养,栽培、养殖中药材品种的产量占中药材供应量的70%以上。随着中药材种植面积持续扩大,国内中药材产量保持平稳增长的趋势。2024年,中药材产量约543.78万吨。

图表:2020-2024年中国中药材产量情况

数据来源:国家统计局、中经百汇研究中心

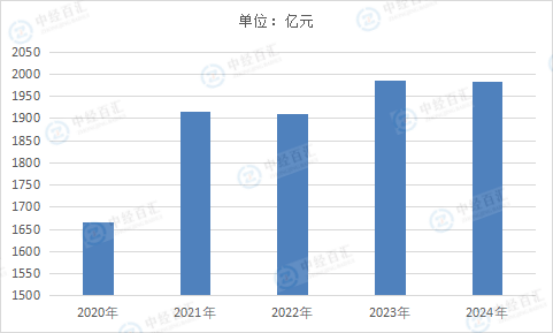

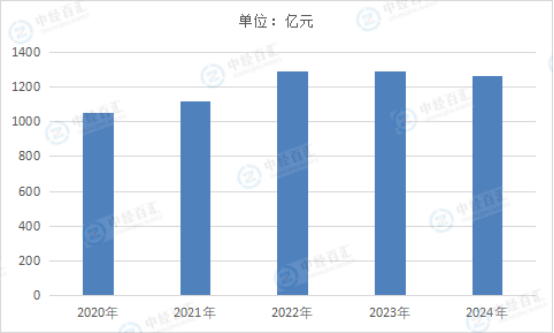

中药材因为药材质量好、疗效好,在长期使用中得到了医者与患者的普遍认可,我国中药材市场成交额稳步增加。2024年,中药材市场成交额约1982.15亿元。

图表:2020-2024年中国中药材市场成交额情况

数据来源:国家统计局、中经百汇研究中心

为了应对中药材产量和价格波动对生产带来的不利影响,同时保证中药材的质量和等级,近年来,有实力的中药生产企业纷纷通过自行种植或同当地农户合作种植的方式来占有上游主要中药材资源,上游主要企业有:

图表:中药产业链上游代表性企业

资料来源:中经百汇研究中心

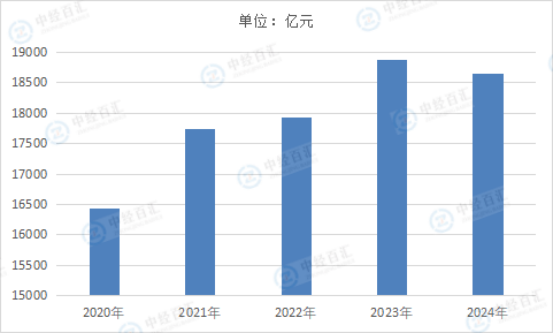

近年来,我国药品销售规模总体保持增长,2024年我国三大终端六大市场药品销售额达18638亿元,同比下滑1.2%。从实现药品销售的三大终端的销售额分布来看,2024年公立医院终端市场份额最大,占比为59.8%;零售药店终端市场份额为30.8%,比2023年增加1.5个百分点;公立基层医疗终端市场份额为9.4%,与2023年持平。

图表:2020-2024年中国三大终端六大市场药品销售额情况

数据来源:中经百汇研究中心

2024年中国城市实体药店终端中成药的销售额回落至1266亿元,仅4个大类有正增长。187个中成药品牌卖过亿,华润三九的感冒灵颗粒和东阿阿胶的阿胶大卖超过20亿元,太极集团的藿香正气口服液、漳州片仔癀药业的片仔癀等12个品牌也卖出了10亿元以上;75个过亿品牌呈正增长,天士力的牛黄清心丸(局方)大涨超过564%。华润三九、广药集团分别有16个、12个过亿品牌位列TOP1、TOP2集团,云南白药、以岭药业、葵花药业等明星药企也挤进了TOP10集团榜单。中成药13个大类中仅4个大类的销售额有正增长,补气补血类用药的市场份额占10.68%,销售额增长了0.36%;五官科用药的市场份额占5.80%,销售额增长了3.09%;肿瘤疾病用药的市场份额占1.59%,销售额增长了27.02%;皮肤科用药的市场份额占1.49%,销售额增长了2.64%。9个销售额下滑的大类中,儿科用药的市场份额占4.51%,销售额大跌10.43%。

图表:2020-2024年中国城市实体药店终端中成药销售额情况

数据来源:中经百汇研究中心

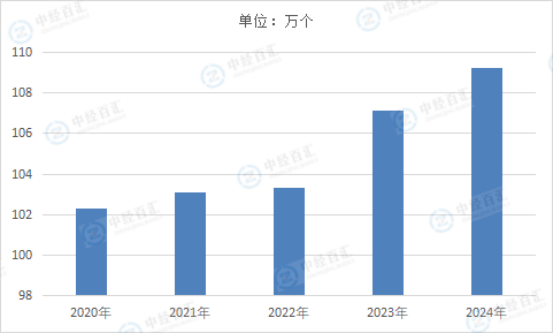

2024年年末全国共有医疗卫生机构109.2万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构104.0万个,其中乡镇卫生院3.3万个,社区卫生服务中心(站)3.7万个,门诊部(所)39.8万个,村卫生室57.1万个;医疗卫生机构床位1037万张,其中医院818万张,乡镇卫生院151万张。全年总诊疗人次101.1亿人次,出院人次3.1亿人次。

图表:2020-2024年中国医疗卫生机构数量情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国中药行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。