我国港口总体分为五大区域,包括长三角、环渤海、东南沿海、珠三角和西南沿海港口群,每个港口群由若干个港口组成。主要运输的货物包括:煤炭、石油、铁矿石、集装箱、粮食、商品汽车、陆岛滚装和旅客运输等。同时,在港口群内部,根据重要程度分为主枢纽港、重要港口和一般港口,以主枢纽港为中心,其他港口起辅助作用。环渤海港口群,主要包括唐山港、秦皇岛港、黄骅港和天津港等港口。公司所在的唐山港京唐港区位于渤海湾北岸,主要服务于唐山市及广大中西部的部分地区。各港口由于自然环境、地理位置、腹地范围、作业货种等因素存在一定的竞争关系,2022年河北省开展港口整合工作,有利于减少公司与周边港口的同质化竞争,提升公司综合实力,为公司发展带来新的战略机遇。

我国在沿海经济增长的三极——长江三角洲、珠江三角洲和环渤海湾区域建设三大港口群,着重发展大型的集约化和专业化码头,为经济增长、对外开放和区域经济腾飞提供坚实的物质基础。三大港口群的规划充分考虑了我国社会经济发展的需要,目的是国家有效调控港口,在国家规划指导下更加有效地利用资源,让港口实现内涵式的发展。三大湾的港口将成为城市和区域物流中心,对启动的长三角和京津冀都市圈两个区域规划的实施也将起到推动作用,港口建设将促进该地区形成新的经济增长点,为区域经济发展注入新的活力。沿海港口建设这块大“蛋糕”以其丰厚的商业利润吸引了无数投资者的目光,市场化建设较早的集装箱码头已经进入良性发展阶段。港口的公共基础性设施由政府投资,经营性设施由港口企业自行筹资,从目前的发展看,各港口的融资渠道畅通,各行业、各类型的资金都在积极投向港口建设。

中国港口业的竞争层次分为港口集团内部的竞争、港口公司间的竞争、不同地区间港口之间的竞争、区域间和国家间的竞争。此外,货主和船东的议价能力、国内和国外基金公司、投资商进入也构成了港口的立体化竞争。港口竞争力主要指标为外商直接投资额、港口投资额、港口集装箱吞吐量增长率、港口货物吞吐量增长率、港口航线、港口装卸率、港口桥吊数、港口泊位数、港口靠泊艘次、港口总资产、港口总利润、港口吃水和港口区位优势。

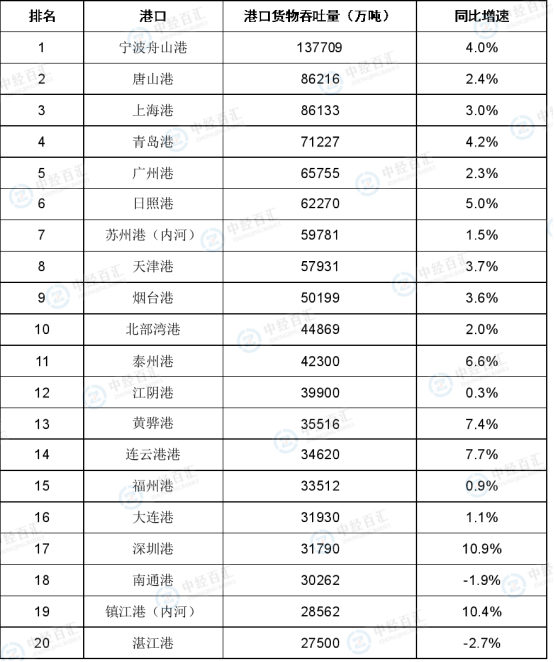

2024年1-12月,全国主要港口货物吞吐量前十名为:宁波舟山港(第1)、唐山港(第2)、上海港(第3)、青岛港(第4)、广州港(第5)、日照港(第6)、苏州港(第7)、天津港(第8)、烟台港(第9)、北部湾港(第10)。宁波舟山港仍然独占鳌头,2024年完成货物吞吐量13.77亿吨,连续16年全球第一。2024年,宁波舟山港一批重大项目如期完工,进一步释放港口潜力,矿石、油气、煤炭三大亿吨级大宗散货泊位群已经成形,包括鼠浪湖矿石中转码头卸船泊位延伸工程获批对外启用,迎来全球首次双40万吨矿船同靠接卸。同时,宁波舟山港全港航线总数持续保持在超300条,完成集装箱海铁联运业务量超180万标箱,同比增幅达两位数。其他港口中,日照港在前十名中增速最高。2024年,日照港货物吞吐量突破6亿吨,目前,石臼、岚山两港区共建成矿石、集装箱、散粮、木片、原油、液化等泊位90余个,拥有全国唯一4座30万吨级原油码头的单一港区,7个货种居全国首位,综合实力不断增强,2024年12月27日,日照港建成投用全国首个大宗干散货智慧绿色示范港口一阶段工程。

图表:2024年全国港口货物吞吐量TOP20

数据来源:国家交通运输部、中经百汇研究中心

港口的合作战略对港口的积极作用十分明显。港口建设项目投资大、建设期长,面临的风险也相对较大,港口经营者可以通过共同投资来降低经营风险;从长期发展角度看,港口经营者不能只限于在本地区发展,一个成功的港口经营者也应该是一个成功的资本运营者,通过资本联合,可以使港口经营者渗透到其他地区的港口市场,拓展其业务范围,实现港口业务全球化;通过与本地区的其他港口联合,使资源、能力和核心竞争力都能结合在一起共同使用,从而提高该地区港口的市场生存力和整体竞争力,如与船公司、货主谈判能力等,加强港口抵御外界的能力;通过积极的竞争,促使港口经营者不断提高其管理水平、服务质量。同时,通过两港在信息、技术、机械、人员等方面的交流与共享,也可以有效提高双方的服务水平,改善组织机构;通过竞争合作,同区域港口服务水平得以明显改善后将能吸引更多的船舶挂靠,港口通过能力和使用率提高,从而提高经济效益,同时由于规模经济,通过扩大港口生产规模降低装卸成本。

深圳港、上海港、青岛港、广州港等面临进一步提升竞争力、进行战略整合的发展机遇。经过多年的高速发展,我国港航企业积累了丰富的精良资产。这些精良资产足以抗击美国金融危机带来的任何冲击。面对港口、航运市场的下行风险所带来的机会和挑战,深圳港、上海港和宁波舟山港等港口应主动出击,在国际、国内资本市场进行一系列的兼并,发展和壮大自己,提升在国际市场的市场占有份额和地位,实现公司经营多元化、多元化公司集团化、集团化公司股份化的做大做强的目标。鼓励港航企业及其他需要资金的上市公司发行可转债,这不仅可以有力地缓解港航企业资金紧张的局面,弱化美国金融危机产生的影响,而且还是鼓励港航企业进行资本运作的良好尝试和机会。

我国港口仍处于较弱的竞争力状态。为促进港口的发展,“以港兴市”,各地方政府纷纷开发港口,但由于缺少足够的财政资源,只能出售港口的所有权和经营权,地方政府和企业能够自主经营和开发的能力低下,全国国有资产的保有率为78%,而港口仅为52%。为此,我们建议:吸取欧美日港口组织结构失败的教训,按上市公司股份制的方式组建区域性的港口集团,以各自的股份入股组成区域性港口集团,如珠三角地区以广州港、深圳港组成珠三角港口集团;长三角地区以上海港、宁波港、南京港、连云港等组建长三角港口集团,而环渤海地区则应组建以天津港、青岛港、营口港和大连为龙头的环渤海港口集团。

更多研究内容详见中经百汇编撰的《中国港口行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。