中国农资流通行业正处于转型升级关键期,市场规模稳步扩张与电商崛起并行,绿色化、数字化成为核心驱动力,但行业集中度低、环保压力大等问题仍需通过政策引导与技术创新解决。未来,头部企业整合加速、服务模式创新及技术赋能将成为竞争焦点。

1、市场规模持续扩大,电商渠道快速崛起

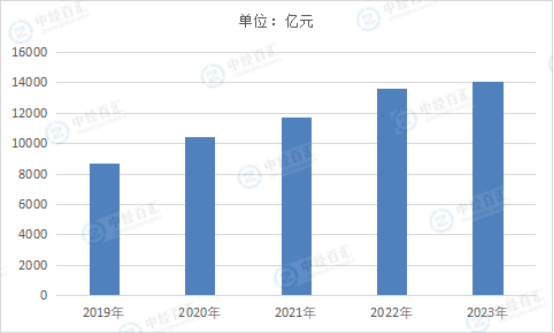

中国农资流通行业近年来保持稳健增长,2024年农资连锁市场规模达14054.9亿元。同时,农资电商规模显著扩张,线上交易占比逐年提升。行业整体呈现“传统渠道与新兴业态并存”的格局,电商平台通过精准营销和便捷服务抢占市场份额,但线下实体网点(超百万家)仍是重要支撑。

2、行业集中度低,区域与产品结构分化明显

农资流通行业呈现“大行业、小企业”特征,全国农资相关企业超97万家,但头部企业市场份额不足20%。区域发展差异显著:东部沿海地区因农业现代化水平高,市场增速稳定;中西部地区依托政策扶持,增速更快(预计年均7.2%)。产品结构方面,传统化肥、农药占比下降,生物农药、缓控释肥、有机肥等绿色产品需求激增,2025年绿色农资市场规模预计突破1500亿元,年复合增长率超10%。

3、政策驱动与环保压力并行,行业加速转型

国家政策持续推动农业现代化与可持续发展,化肥农药减量增效、乡村振兴等政策倒逼农资企业向绿色化、智能化转型。例如,2025年绿色农资占比将提升至15%以上,同时农业物联网、大数据技术广泛应用,推动供应链数字化覆盖率超60%。然而,环保压力与资源约束加剧了行业成本压力,传统企业面临技术升级和模式创新的双重挑战。

4、服务模式创新与供应链整合深化

农资流通企业从单一产品销售转向“产品+服务”综合解决方案,提供农技指导、金融支持、仓储物流等增值服务。头部企业通过并购重组扩大规模,如苏农、辉隆等地方龙头通过直营+加盟模式实现乡镇全覆盖,而国字号企业(如中农、中化)以批发分销为主,覆盖层级集中于区县。供应链整合趋势显著,区块链技术应用于农资溯源,物联网设备提升配送效率,降低流通损耗。

5、市场竞争加剧,技术与资本双轮驱动

行业竞争主体包括供销社系统、民营连锁、电商平台及制造商直营渠道,差异化策略并存:供销社依托政策优势与网络覆盖稳居主导;民营连锁以灵活性和服务本地化见长;电商通过数字化手段优化用户体验。资本投入聚焦绿色农资研发、智能物流与数据平台建设,预计2025-2030年相关投资超5000亿元,推动行业向高效、低碳方向升级。

供销合作社系统农资企业是我国传统的农资流通主渠道,至今仍是农资流通的主导力量。全国供销合作社系统充分发挥供销合作社独特优势,在实施乡村振兴战略中积极作为,紧抓中央部署全面深化改革重大机遇,围绕中央关于充分发挥供销合作社在农业社会化服务和农村流通重要作用的要求,在成为农业社会化服务的骨干力量、农村现代流通的主导力量。目前,基本形成了符合合作制理念和市场经济取向的供销合作社新体制和新机制,经济运行质量持续提高,基层组织建设取得新进展,网络建设稳步推进,城市供销合作社辐射带动功能日益增强,为农服务成效突出,联合社自身建设明显加强。

农资流通是衔接产销、贯通工农、链接大规模生产与分散消费使用的桥梁纽带。长期以来,我国农业生产经营主体主要是数以亿计的小户、散户,经营规模小、生产方式粗放、地块少而分散是其典型特征。农资流通采取的代理分销模式也依托小户、散户发展而来,农资产品从出厂到送达农民手中,需要经过区域代理商、市县、乡镇、村等多层渠道商。随着农资流通市场的开放,我国农资流通行业市场格局发生了显著变化,逐步形成了农资经营主体多元化、价格市场化的发展格局。2024年,农业生产资料类销售额约14054.9亿元。

图表:2020-2024年全国供销合作社系统农资销售额

数据来源:中华全国供销合作总社

更多研究内容详见中经百汇编撰的《中国农资流通行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。