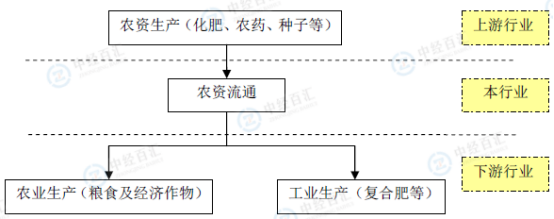

农资流通行业的上下游状况如下图所示:

图表:农资流通行业产业链结构分析

资料来源:中经百汇研究中心

农资流通行业上游是农资生产企业,主要包括化肥、农药、种子等生产厂商。目前,我国农资生产已经形成了企业数量众多、产品品种齐全、品质稳步提升的产业格局,除钾肥、高端农药等少数品种依赖进口外,国内农资产品供应已经基本能够满足国内农业和工业生产的需求。另外,随着农业产业化加速和经济作物种植比例的不断提升,农业生产对高端化肥、农药和种子的需求不断增加。

目前,农资流通行业的经营成本易受上游厂商的影响,主要原因为:

1、随着煤化、气化一体及行业并购重组力度的加大,化肥行业集中度明显提升,化肥生产厂商掌握了更强的议价权,在资源供应、运输成本、电力价格、税收政策等因素调整时,易将成本传导至农资流通行业。

2、农药和种子行业的跨国公司展开并购,提升了市场份额,对农资流通行业的议价能力不断提升。如美国最大的两家化工公司:陶氏化学和杜邦于2015年12月正式宣布合并,合并后的公司被命名为陶氏杜邦公司。

3、农资流通行业目前市场集中度不高,大部分流通企业规模较小,且缺乏联合采购机制,尤其在面对国内外知名品牌厂商时,议价能力偏弱。

农资产品贯穿农业生产的整个过程,是农业生产成本的重要组成部分。三类粮食(水稻、小麦及玉米)平均化肥、农药及种子合计投入费用占农资投入费用(包括种子费、化肥费、农药费、农膜费、机械作业费及农家肥费)比例较高,且每亩投入金额稳步上升。因此,农业生产情况对农资流通行业发展起着举足轻重的作用。

未来农业生产的发展趋势是:首先,人口增长和经济水平的提升将带动对农产品的需求,必将带动对农资的需求;其次,食品安全将提升对高效低毒的优质农资的需求和测土配肥、统防统治等专业化服务的需求;第三,中央一号文件提出“创新农业生产经营体制,稳步提高农民组织化程度,鼓励和支持承包土地向专业大户、家庭农场、农民合作社流转,发展多种形式的适度规模经营。”未来,随着土地流转政策的进一步落实,集约化、专业化、规模化的新型农业经营主体的出现将导致客户需求流向拥有优质资源,品牌和服务领先的大型农资流通企业,有助于提升流通行业的集中度。

更多研究内容详见中经百汇编撰的《中国农资流通行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。