1、工业气体市场规模分析

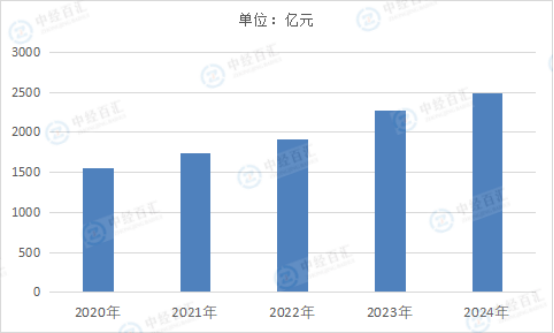

中国工业气体行业得益于国家一系列政策支持及制造业兴起而发展迅速,2024年,中国工业气体行业市场规模达到2486亿元。未来随着工业气体行业下游应用领域的稳定发展及以电子特种气体为代表的新兴用气需求不断爆发,其市场规模将继续增长。

图表:2020-2024年中国工业气体行业市场规模情况

数据来源:中经百汇研究中心

此外,与发达国家相比,中国人均工业气体消费量还处于较低水平,仍有较大的发展潜力。中国企业逐步接受分工专业化思想,将制气供气进行外包,可节约用气企业大额一次性设备购置支出,有效提高其资金使用效率,而将辅助业务外包亦能帮助企业专注于核心业务、分散风险。供气企业更专业的气体运营能力将有效提升供气质量,为行业带来新机遇。

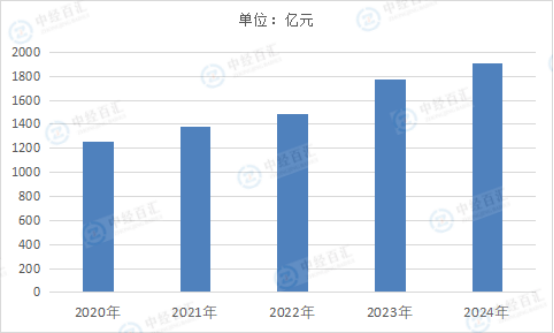

2、大宗气体市场规模分析

中国大宗气体市场规模从2017年的1020亿元增长至2024年的1906亿元。氧气、氮气等空分气体多用于钢铁、化工等传统行业。在传统行业发展成熟稳定的背景下,未来以氧气、氮气为代表的空分气体将稳定发展。随着科技水平的不断创新,新能源等产业的不断发展,对空分气体需求占比日益降低,对合成气体的需求占比逐步增加。未来,在二氧化碳、氢气等合成气体应用发展的推动下,合成气体的市场地位或将进一步增强。

图表:2020-2024年中国大宗气体行业市场规模情况

数据来源:中经百汇研究中心

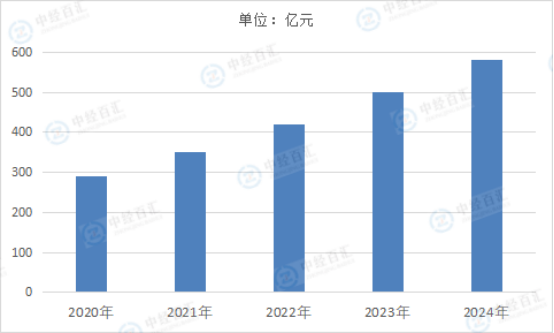

3、特种气体市场规模分析

随着国家政策的推动、高新技术的发展,以及下游需求的不断增长,特种气体市场规模持续快速增长。数据显示,中国特种气体市场规模由2017年的180亿元增长至2024年的580亿元。

图表:2020-2024年中国特种气体行业市场规模情况

数据来源:中经百汇研究中心

电子特气一氧化碳作为高品质刻蚀工段用气,主要用于DRAM动态随机存储器的制造,集成电路6寸、8寸FAB刻蚀的主材料,是一种必不可少的蚀刻气体。电子特气高纯二氧化硫主要应用于半导体蚀刻工艺(干法蚀刻)中,主要原理刻蚀过程中,保护晶圆沟槽的侧壁,稳定蚀刻速率避免横向刻蚀,使掩膜版电路图均匀蚀刻到晶圆上。近几年,随着半导体国产化进程的推进,特气气体需求不断增加。

经济新常态下更加强调经济结构的优化升级,大规模集成电路、新型显示、高端制造、新能源、AI等战略新兴产业对中国经济增长的贡献率将愈加突出。集成电路为全球电子特气的第一大下游,近几年全球晶圆厂进入加速投建阶段。随着国内晶圆厂快速扩产及下游光伏行业、汽车行业需求驱动,以及国产替代的推进,电子特种气体需求量快速增加。

更多研究内容详见中经百汇编撰的《中国工业气体行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。