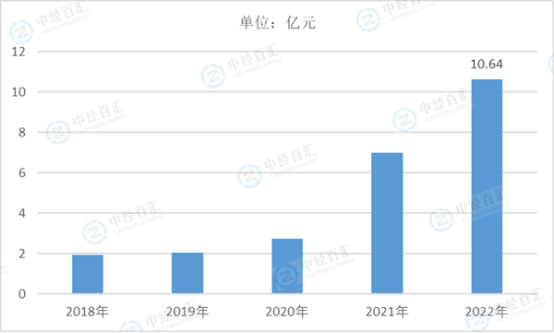

中国液流电池行业的存量市场规模呈高速增长态势,2018-2021年的历史市场规模年均复合增长率为55.2%,2022年市场规模达10.64亿元,预计2027年将达248.9亿元,2022-2027年市场规模年均复合增长率达87.9%。

图表:2018-2022年中国液流电池行业市场规模分析

数据来源:中经百汇研究中心

图表:2018-2022年中国液流电池行业累积装机规模分析

数据来源:中经百汇研究中心

政策支持与液流电池储能自身的安全性能优势是其市场规模快速扩大的重要驱动因素。2020年国家能源局综合司接连发布《关于加强储能标准化工作的实施方案》《关于建立健全清洁能源消纳长效机制的指导意见(征求意见稿)》,有力支撑储能技术与产业发展,2021年国家发展和改革委员会与国家能源局发布《关于加快推动新型储能发展的指导意见》,提出实现压缩空气、液流电池等长时储能技术进入商业化发展初期,同年液流电池累计装机规模达51.6MW,同比增长125.3%。中国电化学储能长年以锂离子电池为主导,而在2011-2021年,全球发生32起电化学储能电站起火或爆炸事件,其中25起使用三元锂电池。2022年6月,国家能源局发布《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,提出中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。全钒液流电池的工作温度与电压为常温常压,不存在热失控风险,不易燃烧或爆炸。并且全钒液流电池在充放电过程中,电极材料不参与电化学反应,材料稳定性好,适宜作为锂离子电池的替代储能电池。

未来液流电池市场规模有望保持快速增长,在电化学储能市场的渗透率持续提升。一方面因为液流电池循环寿命长,在生命周期内性价比高,全钒液流电池循环次数通常为10,000-15,000次,随着技术进步,全钒液流电池的循环周期也在不断突破,大连融科、北京普能、四川伟力得的全钒液流电池产品循环次数均超过15,000次,而磷酸铁锂电池的循环次数仅为2,000-10,000次。全钒液流电池在循环周期内几乎无效率衰减,可持续保持100%容量,而锂离子电池容量会随循环次数增加而衰减,通常在循环周期结束时仅余80%电池容量。因此,液流电池凭借长生命周期与低容量衰减率在储能领域具有显著优势。另一方面是液流电池的模块化管理利于灵活使用,有望开辟在工商业分布式储能和住宅储能的新应用场景。全钒液流电池储能系统的输出功率和储能容量相互独立,输出功率由电堆的大小和数量决定,而储能容量由电解液的体积决定,设计和安装较为灵活。融科储能推出的ReFlex™系列,单体电池模块容量规格为40kWh,可广泛应用于工商业分布式储能和智能微网,紧急情况下用作应急电源,也能作为兆瓦级储能系统的标准单元,构建大规模储能电站。

更多研究内容详见中经百汇编撰的《中国液流电池行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。