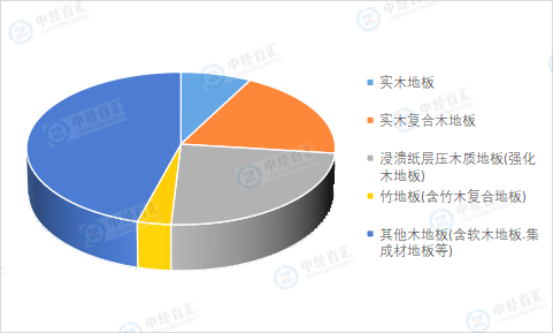

木竹地板产量中,强化木地板产量占比较高,达到24.04%。

图表:2024年中国地板行业细分产品格局

数据来源:中经百汇研究中心

1、强化复合地板:是市场销量最大的品类,2023年占木地板市场总销量的44.07%。它具有耐磨、耐腐蚀、耐冲击、防潮、易清理等优点,价格较为亲民,适用于各类场所,在中低端市场占据主导地位,能满足广大消费者的基本需求。

2、实木复合地板:市场占比位居第二,结合了实木地板的美观与强化地板的稳定性,有多层实木复合地板和三层实木复合地板等类型。既有天然木材的纹理和质感,又在一定程度上克服了实木地板易变形的缺点,价格适中,在家庭装修中的客厅、卧室等区域应用广泛,受到对地板品质和稳定性有一定要求的消费者青睐。

3、实木地板:以天然、环保、美观、耐用等特点受到追求高品质生活的消费者喜爱,由天然木材加工而成,保留了木材原始特性。但价格相对较高,对安装环境和后期维护要求严格,主要用于中高端装修市场,如别墅、高端住宅等,在市场中占比位列第三。

4、竹地板:以天然竹材为原料,具有环保、耐磨、防水、纹理独特等优点,生产周期短,是可再生资源丰富的绿色环保地板材料。在南方地区应用更为广泛,在追求自然风格和环保理念的家居装修中较受欢迎,市场占比位居第四。

5、软木地板:以栓皮栎树皮为原料,具有柔软、舒适、脚感好、吸音降噪、保温隔热、天然环保等特点,适用于对舒适性和环保性要求较高的场所,如卧室、书房、幼儿园、老人房等。不过由于原材料稀缺和生产工艺复杂,价格较高,市场份额相对较小。

6、木塑地板:是新兴的地板材料,由木材纤维与塑料混合加工而成,兼具木材和塑料的性能,有防水、防潮、防虫蛀、耐腐蚀、易加工、可回收等优点,主要应用于户外景观、阳台、露台等场所。随着技术进步和人们对户外空间利用的重视,市场需求逐渐增加。

1、生产区域分布

东部沿海集中:木地板生产企业高度集中在江苏、浙江、广东等东部沿海地区。如浙江南浔,是国内重要的木地板生产基地,产业集群效应明显,有大量木地板企业在此集聚,形成了从原材料采购、生产加工到销售的完整产业链,产业配套完善,交通便利,有利于原材料的运入和产品的输出。

其他产区兴起:除了传统的东部沿海产区,近年来,山东、安徽等地区的木地板产业也逐渐发展起来。这些地区凭借丰富的木材资源或靠近原材料产地的优势,以及相对较低的生产成本,吸引了不少木地板企业入驻,成为新的产业增长点。

2、消费区域差异

东部沿海成熟:东部沿海经济发达地区,如长三角、珠三角和环渤海地区,消费者对木地板的认知度和接受度高,消费能力强,市场需求旺盛,品牌集中度也相对较高。消费者对木地板的品质、环保性能和设计风格要求较高,更愿意为中高端产品支付较高的价格,市场竞争激烈,国内外知名品牌纷纷在此布局。

中西部潜力大:中西部地区随着经济的快速发展和城镇化进程的加快,对木地板的需求增长迅速,市场潜力巨大。但与东部地区相比,品牌集中度较低,消费者对价格相对更为敏感,中低端产品在市场中仍占据较大份额。不过,随着居民收入水平的提高和消费观念的转变,对中高端木地板的需求也在逐渐增加。

3、区域品牌特色

区域品牌集聚:在木地板产业集中的地区,形成了具有区域特色的品牌集群。如南浔的木地板品牌,以实木地板和实木复合地板为主,注重产品品质和工艺传承,在国内市场具有较高的知名度;江苏常州的强化木地板品牌,以性价比高和产品创新能力强而著称,在国内外市场都有一定的份额。

区域品牌差异:不同区域的木地板品牌在产品定位、市场策略和品牌形象等方面存在差异。东部地区的品牌更注重品牌形象塑造和高端市场的开拓,强调产品的设计感、环保性能和售后服务;中西部地区的品牌则更侧重于满足当地市场的需求,注重产品的实用性和价格优势。

4、市场竞争方向开始向二、三线城市转移

一级城市的木地板市场已经全面进入成熟阶段,二、三线城市市场成为木地板品牌的竞争新领地。强势品牌纷纷下沉市场,二、三级市场木地板销售进入持续活跃期。二、三级市场的发展得益于城镇化的推进和建材市场在销售环境上的改善,但如何应对不同的市场层次和消费需求成为各大木地板企业的新课题。

更多研究内容详见中经百汇编撰的《中国木地板行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。