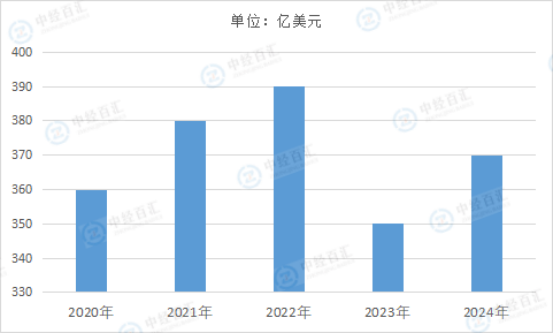

全球合同能源管理行业在2020-2024年呈现波动增长态势,核心驱动因素包括能源危机、政策支持及技术创新。根据国际能源署(IEA)数据,2021年全球合同能源管理行业市场规模达380亿美元,同比增长9%,主要受益于工业余热回收和建筑智能化技术的普及。然而,2023年受全球经济放缓影响,市场规模短暂下滑2.2%至350亿美元,但长期增长趋势未改。2024年,随着清洁能源投资突破2万亿美元,行业回升至370亿美元,分布式光伏、智能控制系统等技术的应用加速市场复苏。

图表:2020-2024年全球合同能源管理行业市场规模情况

数据来源:中经百汇研究中心

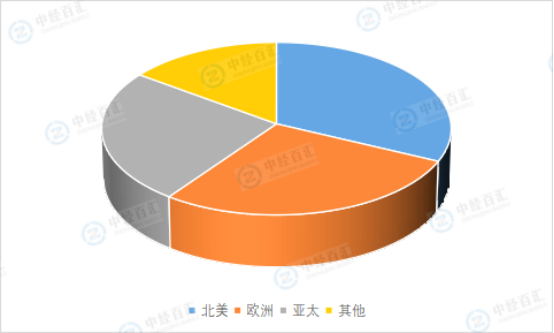

北美、欧洲与亚太地区构成全球EMC市场核心。美国依托政策支持与技术优势,形成CONECO、DukeSolutions等头部企业,覆盖工业、建筑等领域;欧洲以西班牙IDAE、德国E.ON为代表,侧重热电联产与可再生能源项目;亚太地区中,中国通过“双碳”战略推动市场扩张,国内EMC规模占全球份额不断提高,但技术应用仍以工业余热回收(38%)和建筑智能化(25%)为主。发展中国家如印度、巴西则处于起步阶段,依赖政策补贴与国际资本合作。

图表:全球合同能源管理行业区域市场份额

数据来源:中经百汇研究中心

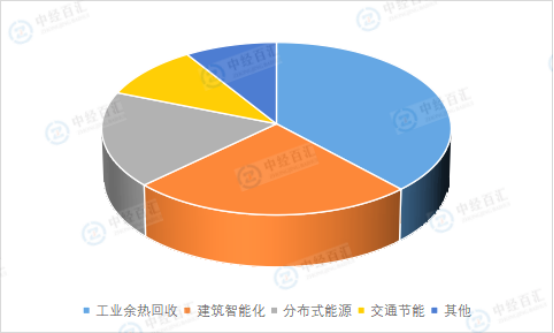

图表:全球合同能源管理行业技术应用领域分布

数据来源:中经百汇研究中心

光伏、智能控制等技术成本年均下降15%-20%,促使商业模式向能源费用托管型转型。全球能源费用托管项目占比升至22.6%,头部企业如美国CONECO通过动态能源监测技术优化用户能耗,西班牙IDAE整合热电联产与储能技术提升项目收益。同时,技术标准体系逐步完善,国际标准化组织(ISO)推出《能源管理体系要求》,推动节能量认证与项目合规性管理。

行业面临融资渠道狭窄与项目周期长(5-10年)的矛盾,中小节能服务公司因信用评级不足难以获得贷款。为缓解资金压力,多国探索“肥瘦搭配”项目打包策略,并创新绿色保理、项目收益权质押等金融工具。政策层面,美国《通胀削减法案》、欧盟“绿色协议”通过税收减免与财政补贴加速市场渗透,但发展中国家政策执行效率差异显著,部分地区因支付机制不完善导致项目落地困难。

全球能源结构转型与碳关税政策预期将持续驱动EMC需求。工业领域余热回收、建筑领域分布式光伏、交通领域新能源充电桩集成等技术应用空间广阔。企业需强化技术研发与跨领域整合能力,同时借助数字化平台优化能耗监测与收益模型。国际合作方面,发达国家与发展中国家通过技术转让与绿色基金模式,共同应对能源效率提升与减碳目标。

更多研究内容详见中经百汇编撰的《中国合同能源管理行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。