在全球范围内,轴承行业经过多年产业竞争后,形成以八家跨国企业垄断竞争的市场现状。国际八大家占据全球轴承市场份额比例超过70%,并基本垄断了中高端轴承市场。国际八大家经多年发展,均形成了遍布全球的生产基地和运营网络。以斯凯孚为例,其在全球拥有生产基地103个、技术中心15个,运营机构覆盖超过130个国家。

受限于企业规模、技术积累等原因,行业企业分散、市场集中度较低。尽管国内产品的稳定性、精度等技术指标已经大幅提升,但大都集中于中低端,高端轴承产品以及企业的国际竞争力与国际八大家相比还有较大的差距,在某些核心领域的轴承产品研发甚至还是空白。

我国轴承行业集中度不高,规模以上轴承企业1,300余家。根据中国轴承工业协会的统计,国内前十大轴承企业市场占比约在20-30%之间,与国外高集中度的市场情况差异明显。国内轴承行业的市场化程度较高、竞争充分,随着行业的持续整合及转型升级的不断深入,具备竞争实力的轴承企业能够凭借规模优势、技术优势、品牌优势在国内市场取得更高的市场份额。未来,国内轴承市场的集中程度将会类似于国际市场,形成以数家头部企业为主的市场竞争格局。

随着我国市场化程度的不断提高,民营轴承企业不断进入轴承制造行业,已经成为我国轴承行业的主力军,规模比较大的轴承企业有天马控股集团有限公司、万向钱潮股份公司、人本集团有限公司、慈兴集团有限公司等。外资品牌轴承企业也占据着国内轴承市场的重要部分,全球八大跨国轴承公司均已在中国设立公司,并不断加大在华投资力度,建立了多家轴承生产工厂,并在中国设立了区域总部和工程技术中心。

中国是世界轴承制造大国,具有独立完整的工业体系,轴承是国民经济中的重要产业,能够基本满足国民经济和国防建设的配套要求。但是,中国轴承行业依然存在诸多深层次的结构性矛盾和问题。轴承行业低水平扩张、低效益运行的粗放式发展方式没有根本转变;产业集中度不高,CR10、CR30长期在30%、45%左右徘徊;缺少核心技术自主知识产权,行业共性技术研发和服务平台缺失,全行业还未实现由技术模仿和技术跟踪向技术创新和技术集成的转变;普通轴承生产过剩,高性能、高精度、长寿命轴承无法满足需求,国产轴承在国内外中低端市场同质化恶性竞争,而高速动车组、风力发电机组传动系统、中高档机床、中高级汽车等领域轴承全部或绝大部分依靠进口。

在国外企业本土化竞争实力不断增强和国内经济人力、资源要素成本不断增加的倒逼机制下,国内许多轴承企业已经开始改变以往的粗放经营,加强技术研发,实施战略转型。需求量较大的主机有汽车、摩托车、家用电器、电动机、农机等;对轴承性能要求较高的主机产品有航天器、大飞机、铁路车辆、精密数控机床、机器人、盾构机、风电机组等。需求重点是提高高端轴承(高精度、高性能、高技术含量、高附加值等重点主机配套轴承)研发和生产能力,提高产品的稳定性、可靠度和使用寿命;在主机需求的拉动之下,轴承行业将加快技术升级换代和产业整合的步伐。

从技术创新趋势看,突破高端,做好中端,提升低端,优化技术和产品结构;突破轴承钢技术质量水平、轴承专用装备技术质量水平和滚子技术质量水平三大制约行业发展的瓶颈,提升检测试验技术;把替代进口作为行业发展增长点,推进产、学、研、用协同创新、战略合作,提高高端轴承的国产化率。从市场竞争格局看,八大跨国轴承公司在中国设立生产基地、总部基地和工程技术中心,建立以信息技术和物联网技术武装的生产、销售、采购、库存等综合管理系统,占据轴承产业链的高端地位;我国轴承企业虽然数量众多,但由于受到资金、技术、人力资源、研发水平等方面的限制,企业规模普遍比较小,市场竞争主要体现在中低端产品市场层面。

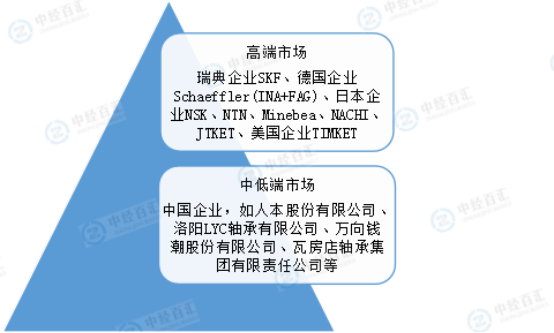

中国轴承行业高端市场主要由八大跨国轴承集团公司占有,包括瑞典企业SKF、德国企业Schaeffler(INA+FAG)、日本企业NSK、NTN、Minebea、NACHI、JTKET、美国企业TIMKET;而轴承行业中低端市场主要由中国大型领先企业如人本股份有限公司、洛阳LYC轴承有限公司、万向钱潮股份有限公司、瓦房店轴承集团有限责任公司等企业瓜分市场。

经过多年发展,我国本土企业生产的产品稳定性、精度等技术指标已经大幅提升,但依旧大都集中于中低端,高端轴承产品以及企业的国际竞争力与国际八大家相比还有较大的差距,在某些核心领域的轴承产品研发甚至还是空白。

图表:中国轴承市场竞争层次分析

资料来源:中经百汇研究中心

中国轴承行业正逐步迈向激烈竞争时期,根据其主营业务、产品以及企业性质主要可分为本土厂商与国际厂商。

本土厂商:以人本集团、万向钱潮以及瓦房店轴承集团等为代表的中国本土轴承厂商发展仅四十余年,其产品聚焦于滚动型轴承且轴承产量较大,但以生产微型与小型轴承产品以及中低端轴承产品为主。中国轴承行业拥有超10,000家厂商,其激烈的竞争导致轴承厂商间存在价格竞争。

国际厂商:相较于本土轴承厂商,以SKF、NSK为代表的国际厂商截至2021年已发展130余年,其较早的行业先发优势使其在轴承零配件的加工与检测、高端冶金技术、轴承钢精炼工艺等方面具备更深厚的积累,其生产中大型轴承的能力较强,已占据中国高端轴承产品市场。

图表:中国轴承市场参与者概览

资料来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国轴承行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。