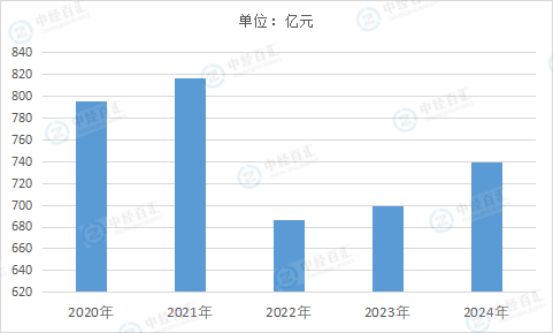

2024年,中国合同能源管理市场规模约达738.66亿元,延续了此前的增长态势。近年来,在“双碳”目标引领以及相关政策持续推动下,合同能源管理模式愈发受到市场认可,项目数量与投资规模不断攀升。

图表:2020-2024年中国合同能源管理行业市场规模情况

数据来源:中国节能协会节能服务产业委员会、中经百汇研究中心

1、政策利好持续赋能

国家及地方政府不断出台鼓励政策,为合同能源管理市场发展提供有力支撑。如给予节能服务公司税收优惠、财政补贴,完善相关标准规范等,降低企业运营成本与风险,吸引更多社会资本投入。《深入实施以人为本的新型城镇化战略五年行动计划》强调推广绿色节能技术,刺激建筑等领域对合同能源管理服务需求,推动市场规模进一步扩大。

2、应用领域拓展深化

合同能源管理在工业、建筑、交通等多领域广泛应用且不断深化。工业领域,高耗能企业通过合同能源管理实施节能改造,提升能源利用效率,降低生产成本;建筑领域,无论是公共建筑还是商业建筑,都借助该模式进行照明、空调等系统节能升级,打造绿色低碳建筑。随着各行业节能意识提升和政策要求趋严,应用场景将持续拓展,为市场规模增长注入新动力。

3、技术创新驱动升级

随着物联网、大数据、人工智能等技术发展,合同能源管理服务更加智能化、精准化。节能服务公司利用新技术实现对能源使用实时监测、分析与优化,提高节能效果和服务质量,增强市场竞争力,吸引更多客户采用合同能源管理模式,促进市场规模进一步提升。

4、市场竞争加剧但机遇并存

市场规模扩大吸引更多企业参与,竞争愈发激烈。各类节能服务公司在技术、服务、价格等方面展开竞争。大型企业凭借资金、技术和品牌优势抢占市场,中小企业则通过差异化、专业化服务寻求发展空间。同时,竞争也促使企业不断创新,提升服务水平,为行业发展带来新机遇,推动市场规模持续增长与行业健康发展。

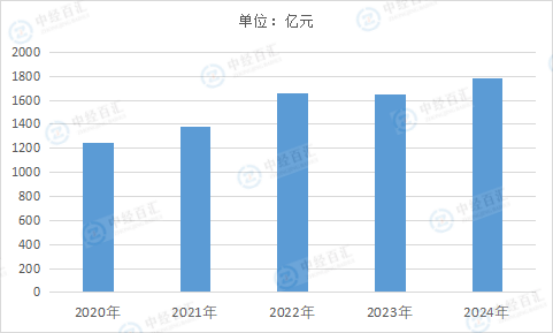

2024年,中国合同能源管理项目投资规模约达1785.3亿元,展现出行业蓬勃的发展态势。

图表:2020-2024年中国合同能源管理项目投资规模情况

数据来源:中国节能协会节能服务产业委员会、中经百汇研究中心

从政策驱动角度来看,“双碳”目标引领下,国家及各地政府持续出台鼓励节能减排、支持合同能源管理发展的政策,如财政补贴、税收优惠、融资扶持等。这些政策降低了项目投资风险,提升了企业投资积极性,引导大量资金流入合同能源管理领域。例如,一些地方政府对符合条件的节能改造项目给予专项资金支持,吸引企业加大投资力度。

在市场需求层面,工业、建筑、交通等行业对节能降耗需求迫切。工业企业为降低生产成本、提升竞争力,积极采用合同能源管理模式实施节能改造,涵盖电机系统节能、余热余压利用等多个方面;建筑领域无论是公共建筑还是商业建筑,都在推进照明、空调等系统的节能升级;交通行业也在探索新能源车辆应用、智能交通系统节能等项目。广泛的市场需求催生了大量合同能源管理项目,带动投资规模增长。

技术创新也为投资增长提供了有力支撑。物联网、大数据、人工智能等技术与节能领域深度融合,使节能服务更加精准高效。智能能源管理系统可实时监测能源消耗数据,通过数据分析优化能源使用策略,提高节能效果,增强了投资者对项目收益的预期,吸引更多资金投入。

更多研究内容详见中经百汇编撰的《中国合同能源管理行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。