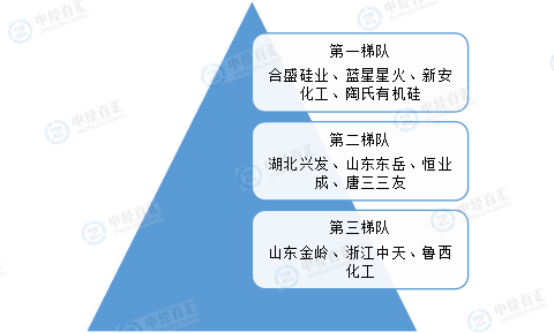

近年来,随着国内企业技术水平和生产能力的提升,行业中出现了一批优质的本土企业。目前国内本土有机硅行业企业超过370家,总体看来,我国有机硅行业市场竞争较为激烈。从龙头企业有机硅单体产能来看,合盛硅业、蓝星星火、新安化工以及陶氏有机硅单体产能在40万吨/年以上,属于第一梯队;湖北兴发、山东东岳、恒业成以及唐山三友有机硅单体产能在20万吨/年以上,属于第二梯队;山东金岭、浙江中天以及鲁西化工有机硅单体产能在20万吨/年以下,属于第三梯队。

图表:中国有机硅行业企业竞争梯队

资料来源:中经百汇研究中心

有机硅行业供应商的议价能力适中。有机硅的上游行业主要是金属硅、氯甲烷等原材料供应商。上游行业的供应情况和价格波动对有机硅生产成本产生影响,从而影响有机硅市场竞争。一方面,有机硅主要原料为硅粉和氯甲烷,这些产品的供应和价格一定程度上受能源、交通运输以及国家政策等因素影响。例如,能源价格的波动可能导致原材料生产成本的变化,进而影响有机硅的价格。交通运输的限制也可能影响原材料的供应稳定性。国家政策对原材料行业的调控也会对有机硅生产企业产生影响。另一方面,虽然上游供应商对有机硅企业有一定的影响,但有机硅行业的发展也对上游原材料行业起到了推动作用。随着有机硅市场的不断扩大,对原材料的需求也在增加,这在一定程度上平衡了供应商的议价能力。此外,有机硅企业也可以通过与供应商建立长期合作关系、优化采购渠道等方式来降低原材料成本,提高自身的议价能力。

有机硅行业顾客具有一定的议价能力。有机硅行业顾客可能是行业产品的消费者或用户,也可能是商品买主。顾客的议价能力表现在能否促使卖方降低价格,提高产品质量或提供更好的服务。有机硅产品广泛应用于建筑、电子、汽车、医疗等领域,涉及的企业众多,市场竞争较为激烈。这使得消费者在选择产品时有一定的选择权,可以通过比较不同供应商的产品价格、质量和服务来进行选择。如果有机硅企业不能满足消费者的需求,消费者可能会转向其他供应商。此外,一些大型企业作为有机硅产品的购买者,由于其采购量大,往往具有更强的议价能力。这些企业可以通过与有机硅企业进行谈判,争取更低的价格、更好的付款条件或更优质的服务。为了提高竞争力,有机硅企业需要不断提高产品质量、降低成本、优化服务,以满足消费者的需求,同时提高自身在市场中的地位。

有机硅行业潜在进入者面临一定的挑战。有机硅单体属于技术密集和资本密集型产业,近十年来,行业扩能多为现有龙头企业扩能,新进面孔缺失。2017 年开始,行业新进面孔开始涌现。 对于潜在进入者来说,进入有机硅行业需要投入大量的资金和技术。有机硅材料的合成过程复杂,需要掌握高分子化学、硅酸盐化学、有机化学等多学科知识,因此生产技术难度较大。此外,有机硅行业的市场集中度较高,头部企业的议价能力较强,这也增加了潜在进入者的竞争压力。 然而,随着有机硅市场的不断发展,未来也可能会有更多的企业进入这个行业。潜在进入者可以通过技术创新、合理选址等方式降低生产成本,提高市场竞争力。例如,选择在原材料供应充足、交通便利、能源成本低的地区建厂,可以降低生产成本。同时,加大研发投入,开发新型的有机硅产品,满足市场的需求,也是潜在进入者提高竞争力的重要途径。

有机硅行业替代品风险较小。有机硅是一类性能优异、形态多样、用途广泛的高性能新材料,目前没有出现更好的产品来替代有机硅材料。从技术替代风险因素来看,虽然绿色化学与生物基有机硅替代品、超级材料和纳米技术、智能材料与物联网集成等领域的发展为材料科学带来了新的可能性,但这些新型材料在短期内还难以完全取代有机硅产品。例如,基于植物油或微生物发酵的产品虽然在可持续性和环境友好性方面具有优势,但在性能和成本方面还需要进一步优化。超级材料与纳米技术虽然具有特殊性能,但初期投入高且存在技术难题。智能材料与物联网集成虽然具有自我调节或感应功能,但在应用范围上还比较有限。综上所述,有机硅行业在短期内替代品风险较小,但企业也需要关注技术发展的趋势,加大研发投入,不断提高产品性能,以应对潜在的替代品风险。

从五力竞争模型角度分析,有机硅属于化工新材料,是技术密集型产业,替代品威胁较小;现有竞争者数量不多,但市场集中度较高;上游供应商一般为金属硅、一氯甲烷供应企业,议价能力适中,而下游消费市场涉及行业众多,议价能力较强;同时,因行业资金、技术门槛及环保要求较高,潜在进入者威胁较小。

有机硅是典型的技术密集型、资金密集型行业,长期以来为少数外国公司所垄断。但自21世纪初以来,随着中国企业的崛起,市场格局逐步发生变化,中国企业在市场所占的比例不断快速提高,而国外企业所占比例逐步下滑。从全球范围来看,有机硅市场供应格局相对集中,行业中有强大的研发能力、先进的生产技术、突出的品牌优势、良好的产品性能及雄厚的资金实力的企业在市场上占据优势。与海外市场相比,我国有机硅行业市场化程度较高,但我国有机硅行业发展具有有机硅单体集中生产,产业链下游产品分散深加工,上下游区分明显的特征。从有机硅产业链角度来看,近几年随着环保整治、落后产能出清以及现有生产厂家不断技改升级等,常规型、通用型产品竞争充分,但对于具备创新型、高附加值、高性能化、功能化、复合化、绿色化、进口替代性的产品而言,具备较高的竞争优势与广阔的市场需求。同时,国内市场也存在结构性供需矛盾,常规型、通用型产品竞争充分,但高技术附加值产品仍然供应不足。

更多研究内容详见中经百汇编撰的《中国有机硅行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。