铝加工行业企业数量众多,头部企业的产量相对更高。主要分为三个竞争梯队:第一梯队的产量超过100万吨,代表企业有南山铝业、明泰铝业和云铝股份等;第二梯队产量在40万吨至100万吨之间,代表企业有宏创控股、中孚实业和鼎胜新材等;第三梯队铝加工制品产量小于40万吨,代表性企业有亚太科技和万顺新材等。

图表:中国铝加工行业企业竞争梯队

资料来源:中经百汇研究中心

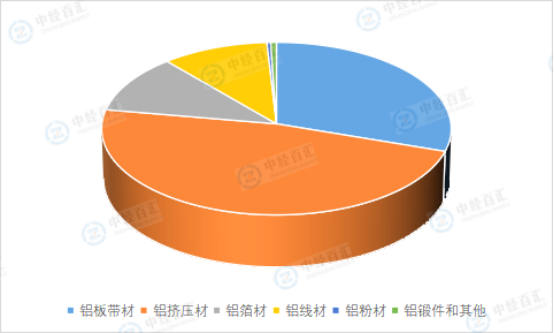

在铝加工材综合产量的细分市场中,各品类呈现差异化分布。其中,铝挤压材产量表现突出,达2330万吨,占据47.55%的市场份额,成为占比最大的细分领域;铝板带材产量为1475万吨,占比30.10%,紧随其后。

图表:2024年中国铝加工材细分产品产量占比

数据来源:中国有色金属加工工业协会、中经百汇研究中心

由于铝加工行业市场容量大、拥有新增长点,经过多年发展竞争格局已较为成熟,行业的领导者和挑战者数量较多,头部企业规模较大且仍有扩产空间,其中,南山铝业、明泰铝业、鼎胜新材、云铝股份和中孚实业以强大的市场竞争力和专注度占据了铝加工行业的领导者象限。

1、企业竞争梯队分明

中国铝加工行业企业格局呈现出明显的梯队化特征。从企业产量规模来看,可分为三个竞争梯队:第一梯队:产量超过100万吨,代表企业有南山铝业、云铝股份、神火股份等。这些企业综合实力强劲,具备大规模生产能力,在技术研发、市场份额、资源掌控等方面优势显著,对行业发展趋势有较强影响力。比如南山铝业,拥有完整产业链,涵盖从铝土矿开采到铝加工材生产各环节,能有效控制成本和保障原料供应。第二梯队:产量在40-100万吨之间,典型企业包括宏创控股、中孚实业、鼎胜新材等。它们在特定细分市场或区域市场具有竞争优势,积极通过技术创新、产品升级来提升市场份额和竞争力,不断拓展业务范围与市场空间。第三梯队:产量小于40万吨,代表性企业有亚太科技、万顺新材等。这类企业规模相对较小,但部分企业专注细分领域,凭借特色产品或灵活经营策略占据一定市场份额,努力在差异化竞争中寻求发展机会。

2、产品结构差异竞争

在产品结构上,企业各有侧重。部分企业聚焦高端领域,如航空航天、高端电子等用铝,技术壁垒高,利润丰厚,但对研发和生产工艺要求极高;多数企业集中于建筑、包装等传统领域,产品同质化程度相对较高,竞争激烈,价格往往成为重要竞争手段。

3、面临多种竞争压力

环保政策趋严,企业需加大环保投入,合规成本增加,部分环保不达标或无力升级环保设施的企业面临淘汰风险;市场需求波动大,受宏观经济、房地产、汽车等下游行业影响,需求不稳定给企业生产与销售计划带来挑战;国际市场竞争中,贸易摩擦、关税调整等增加出口难度,同时需应对国外先进企业技术与品牌优势带来的竞争。

1、中国铝加工行业企业区域分布

我国铝加工行业主要集中在沿海地区以及中西部地区。沿海地区经济发达,金属加工技术先进,海外贸易机会更多,有利于铝加工行业快速发展,其中山东省企业数量接近8万家,为全国第一;中西部地区铝矿资源较为丰富,企业数量较多,代表省份包括湖南、湖北等。

2、中国铝加工产业链代表企业分布

从代表性企业分布情况来看,河南和江苏分布的龙头企业最多,如焦作万方、明泰铝业、鼎盛新材和常铝股份等;其他有较多龙头企业分布的省份还有山东省、广东省、浙江省等。

3、中国铝加工产业园区分布

山东是我国铝加工企业最多的省份,建有三个重要的铝加工产业园区,包括华建铝材玉皇岭工业园、邹城铝材产业园以及新型铝材产业园;江苏省同样建有江苏新型铝材产业园以及昆山源博鑫科技园(源博鑫异型铝材有限公司工业园)两个重要的铝加工产业园区。

更多研究内容详见中经百汇编撰的《中国铝加工行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。