一、油墨行业概述

油墨是由色料、连结料、助剂及溶剂等成分组成的复杂混合功能性材料,核心作用是在纸张、塑料、金属、玻璃等各类承印物表面稳定附着图文信息,实现视觉传达与特定功能表达。作为印刷产业的核心配套材料,其性能直接决定印刷品的色彩效果、牢固度、耐候性与环保安全性,广泛覆盖包装印刷、出版印刷、商业印刷、电子电路、建材装饰、纺织印染等多元领域,是精细化工与新材料交叉领域的重要细分行业。

中国油墨行业经过长期发展,已构建起上游原材料供应、中游生产制造、下游应用落地的完整产业链体系,产业集群主要集中于长三角、珠三角等印刷业发达区域。行业产品类型不断丰富,从传统溶剂型油墨逐步拓展至水性油墨、UV固化油墨、电子束固化油墨、数码喷墨油墨及各类特种功能油墨,整体产业规模位居全球前列,既是全球重要的油墨生产大国,也是消费大国。同时,行业受下游需求分化、环保政策约束与技术迭代驱动,持续处于产品结构优化、产业升级转型的动态调整阶段,绿色化、高性能化、数字化成为行业发展的核心主线。

二、油墨行业市场规模分析

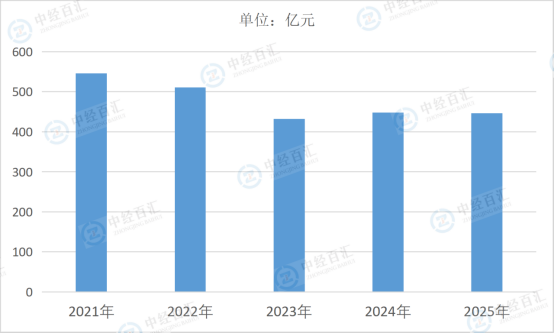

2025年中国油墨行业营业收入约446.59亿元,行业规模出现阶段性下降,核心原因来自多维度叠加冲击。需求端,数字媒体、电子阅读持续替代传统出版印刷,导致出版油墨需求持续萎缩;同时宏观经济波动下,部分消费品、工业产品生产放缓,间接影响包装印刷与商业印刷的油墨采购需求,整体市场需求端呈现疲软态势。供给端,行业长期存在中低端产能过剩问题,同质化竞争激烈,叠加环保政策趋严下中小企业合规成本上升、生产受限,产能释放不足且市场份额分散,进一步拖累行业整体营收表现。成本端,上游树脂、颜料、溶剂等核心原材料受国际能源价格、供应链波动影响,价格持续高位运行,企业生产成本压力加大,利润空间被压缩,也间接影响行业整体营收规模。

图表:2021-2025年中国油墨行业营业收入情况情况

数据来源:国家统计局、中经百汇研究中心

未来油墨行业市场走势将呈现结构性修复与升级增长并存的态势。短期来看,行业仍将处于调整期,传统低端油墨产品需求持续收缩,行业产能出清与集中度提升将持续推进;中长期维度,随着下游包装印刷、食品医药、电子等领域的稳健发展,以及绿色印刷、数字印刷的普及,环保型、高性能、定制化油墨需求将逐步释放,带动行业规模稳步回升。同时,行业出口市场拓展、新兴应用领域渗透也将成为新的增长支撑,整体市场将从规模扩张转向质量效益提升的发展路径。

此轮市场规模波动对油墨企业形成差异化影响。头部企业凭借技术研发、品牌渠道、供应链整合优势,能够快速优化产品结构、加大环保油墨布局,通过兼并重组扩大市场份额,在行业调整中巩固竞争地位;而中小微企业面临需求下滑、成本高企、环保合规三重压力,生存空间持续压缩,部分技术落后、资金薄弱的企业将逐步退出市场。整体而言,行业洗牌加速,倒逼全行业从价格竞争转向技术、品质、服务的综合竞争,推动产业向高端化、绿色化、集约化方向转型。

更多研究内容请点击详见中经百汇编撰的《中国油墨行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。