中国汽油行业竞争格局呈现“三大主导、多元并存”的特征。

中石油、中石化、中海油三大央企在行业中占据主导地位。1998年国务院对油气工业进行重组,形成了中石油和中石化两大集团,此后它们在国内成品油市场份额不断提升。目前,三大央企炼化板块合计市场份额达62.3%。其中,中石化炼油产能约占总产能的45%,中石油占比35%,中海油通过整合地方炼厂及新建项目,份额提升至10%。国有炼化企业重点布局环渤海、长三角、珠三角等核心经济区,且积极推进炼化一体化,同时在双碳目标驱动下,加速清洁能源转型,加大对新能源基础设施的投资和技术研发投入。

地方炼厂通过产能整合和技术升级,市场份额逐步提升。2023年,地方炼厂整体市场份额已提升至29.5%,其中山东地炼集群贡献率超过75%。2024年商务部新批复的1000万吨成品油出口配额中,民营企业占比首次突破28%,显示出市场活力持续增强。地方炼厂通过兼并重组形成了一些区域性集团,如山东地炼产能整合后形成的4大炼化集团,通过规模效应降低了加工成本,提升了库存周转率。

外资公司如壳牌、BP、埃克森美孚、道达尔等凭借先进的管理和经营理念,在中国市场也有一定的影响力。2006年成品油流通进入市场化发展阶段后,外资公司通过与中石油、中石化组成合资公司等形式,在中国沿海发达地区拓展加油站网络。虽然目前外资品牌市占率相对不高,但随着市场的进一步开放,其竞争实力不可小觑。

区域产能分布不均:2024年,中国炼油总产能达到约9.56亿吨/年,较2023年的9.25亿吨/年增长了3.33%,这一增长得益于裕龙石化、镇海炼化一体化基地二期项目等多个大型炼化一体化项目的落地。从区域分布来看,华东地区依旧是产能最为集中的区域,总产能达3.72亿吨/年,约占全国总产能的38%,像浙江石化作为全球单体规模最大的炼化一体化项目之一,位于浙江省舟山市岱山县鱼山岛,其一期和二期工程建成后形成“4000万吨/年炼油、1040万吨/年芳烃、280万吨/年乙烯”等装置产能;镇海炼化位于宁波市,年原油加工能力为4000万吨,是中国石化所属最大的炼化一体化企业。华北地区总产能为2.06亿吨/年,华南地区为1.86亿吨/年,东北地区为1.28亿吨/年。中西部地区产能相对薄弱,西南地区为0.45亿吨/年,西北地区为0.43亿吨/年。山东地炼集群在独立炼厂中占据重要地位,其产能达1.65亿吨/年,占全国地炼总产能的41%。

市场需求差异明显:东部沿海城市群经济发达,汽车保有量高,但汽油消费已呈现饱和趋势,2023年消费增速降至0.8%。而中西部地区由于经济发展相对滞后,汽油消费量原本相对较低,但随着西部大开发战略的深入实施以及新型城镇化的推进,其保持3.2%的增速,三四线城市加油站数量年均增长4.7%。

企业竞争格局不同:国有石油企业在东部沿海地区市场份额较大,中石油、中石化、中海油三大央企炼化板块合计市场份额较高。例如在山东省境内,国有炼厂汽油年产量就超过5000万吨,占全国总产量的22%。而中西部地区地方炼厂通过产能整合和技术升级,市场份额逐步提升,在当地市场的份额相对较高。民营炼厂中,山东地炼集群是重要力量,其通过灵活的经营策略和技术升级,在市场中占据一定份额。外资企业如壳牌、BP等,则凭借先进的技术和管理经验,在部分地区的高端汽油产品和服务领域展开竞争。

区域发展趋势各异:在“十四五”向“十五五”过渡的关键时期,华东地区预计2030年炼油产能占比微降至35%,成品油缺口将扩大至1200万吨/年;华北地区产能占比将增至22%;华南地区产能占比将增至19%,过剩量可能突破1500万吨;东北地区产能将缩减至10%,通过俄油加工转口可缓解300万吨过剩压力;西北地区供需基本平衡但季节性波动加剧。

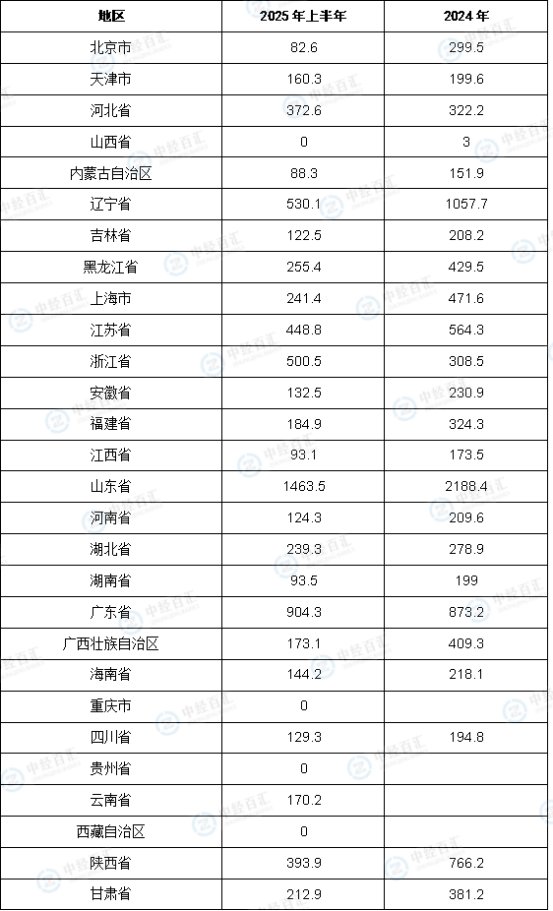

图表:2024-2025年上半年中国各省市汽油产量情况

数据来源:国家统计局、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国汽油行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。