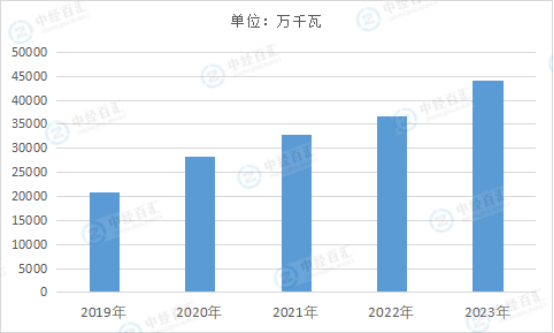

我国风电产业自2006年起快速发展,2023年,风电市场存量44134万千瓦。一台风机可拆解为塔筒、叶片、机舱及发电机等机电设备。风机塔筒是金属材质,可按废旧金属回收;发电机、轴承等设备也有完善的回收处理流程。特别是叶片中的玻璃纤维等材料,经过特定的化学法回收处理后,产物附加值相对较高,后端消纳市场和应用空间较大。除了设备本身的回收处理,退役风电市场还带动了其他相关产业的发展,如绿色拆除、风电场安全评估、检测认证、生态修复等。例如,风电场升级改造中的 “以大代小” 政策,让一批风机提前走向退役,为相关产业带来了新的发展机遇。

图表:2019-2023年中国风电市场存量情况

数据来源:中国电力企业联合会、中经百汇研究中心

早期的光伏电站建设主要集中在太阳能资源丰富且政策支持力度较大的地区,如西北、华北等地区。因此,这些地区未来将是退役光伏组件的主要集中地。不过,随着光伏应用的不断推广,全国范围内的退役光伏组件分布也会逐渐广泛。2023年,中国光伏市场存量60949万千瓦。退役后的光伏电站可回收的材料包括玻璃、铝材、塑料、硅、银等贵金属。到2040年,累计可回收价值高达近1100亿元。这为相关企业提供了一定的盈利空间,吸引了众多企业纷纷布局。

图表:2019-2023年中国光伏市场存量情况

数据来源:中国电力企业联合会、中经百汇研究中心

我国退役风电、光伏设备回收技术尚处于发展阶段。目前,有的企业将回收的风机齿轮箱、发电机等核心部件维修后,用于后市场的维修替换使用,实现残值最大化;有的企业将状态良好的退役叶片进行改造升级,实现“再上岗”;有的企业从源头出发,研发可回收叶片,降解回收过程操作简易,复合材料回收率达95%以上。我国已建成全国首条光伏组件回收中试线,具备了批量处理退役光伏组件的能力,综合回收效率达到92.23%,形成了具有自主知识产权的组件回收工艺核心技术,解决了我国太阳能光伏组件规模化退役回收的难题。

中国退役风电、光伏设备市场潜力巨大。预计2040年,退役风电7211万千瓦;截止2024年,累计退役风电容量28165万千瓦。预计2040年,退役光伏4820万千瓦;截止2024年,累计退役风电容量25356万千瓦。我国是全球最大的光伏组件生产国和光伏发电应用国家,在“退役”组件回收的市场潜力巨大。随着全球光伏装机规模持续攀升,退役组件回收市场即将迎来爆发式增长。

国家高度重视退役新能源设备循环利用,出台了一系列政策支持退役风电、光伏设备循环利用。2023年8月,国家发展改革委会同有关部门印发《关于促进退役风电、光伏设备循环利用的指导意见》,明确提出推进绿色设计、建立健全退役设备处理责任机制、完善设备回收体系、强化资源再生利用能力、稳妥推进设备再制造、规范固体废弃物无害化处置等举措,部署加快构建风电、光伏设备回收利用体系。国家发改委将推动将退役风电、光伏设备循环利用技术研发纳入国家重点研发计划相关重点专项,开展退役风电、光伏设备高值利用等重点难点技术攻关,同时推广先进工艺技术应用。统筹现有资金渠道,加大对退役风电、光伏设备循环利用重点项目建设的支持力度,引导金融机构为符合条件的退役风电、光伏设备循环利用类项目提供融资便利。结合各地风电、光伏设备生产和退役情况,支持部分重点区域建设退役新能源设备循环利用产业集聚区,明确提出到2030年形成一批退役风电、光伏设备循环利用产业聚集区。

更多研究内容详见中经百汇编撰的《中国退役新能源器件行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。