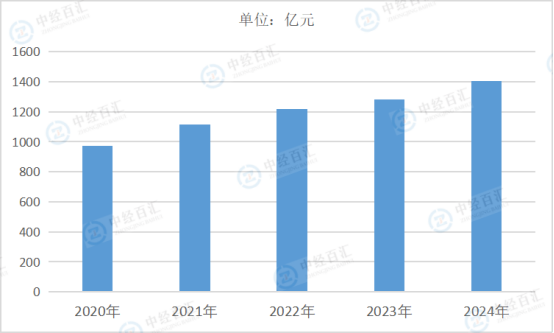

随着我国药械消费结构的调整、医疗条件的改善、医疗保险覆盖率上升、居民支付能力提升,国内低值医用耗材行业保持快速发展,未来市场发展空间仍较为广阔。根据测算,2024年国内低值医用耗材市场规模为1420亿元。但于此同时,国内低值耗材行业竞争格局相对分散,集中度较低,大中型生产企业较少,产品仍以中低端为主,高端产品市场还是以进口为主。其中,大多数中小企业缺乏技术创新和研发能力,依靠仿制和外购组装进行生产为主,而大中型企业具有完整产业链生产研发能力。随着技术的发展、医疗需求的提高以及市场竞争加剧,行业必将面临优胜劣汰的过程,集中度将快速提高,预计市场将逐渐集中在具有核心竞争力的企业中,行业头部企业市场份额将进一步提升。

图表:2020-2024年中国低值医用耗材行业市场规模

数据来源:《中国医疗器械蓝皮书》、中经百汇研究中心

低值医用耗材市场规模增长主要有以下几个原因。一是人口老龄化趋势加剧,全球人口正步入老龄化阶段,老龄人口数量和比例不断增加。伴随老龄人口的增加,各种慢性病发病率逐年攀升,医疗机构诊疗人数以及住院人数快速增加,这使得低值医用耗材的市场需求大幅增长。例如,老年人常见的心脑血管病、糖尿病等疾病的治疗过程中,需要大量使用注射穿刺类、医用卫生材料及敷料类等低值医用耗材。二是医疗技术进步,随着医疗技术的不断发展,新的医疗手段和治疗方法不断涌现,这也带动了低值医用耗材的需求增长。例如,微创手术的广泛开展,需要更多的精细低值医用耗材。三是居民健康意识提升,人们对医疗健康的关注度越来越高,愿意在医疗保健方面投入更多的资金。这使得医疗服务的需求增加,进而带动了低值医用耗材市场规模的扩大。四是政策支持,国家对医疗器械行业的重视程度不断提高,出台了一系列政策鼓励医疗器械国产化,加强行业监管,这有利于低值医用耗材行业的规范发展和市场规模的增长。

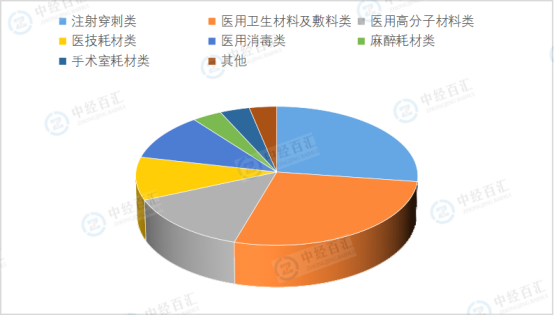

低值耗材,是指那些价格相对较低,但使用量较大的医疗耗材。它们广泛应用于医疗、实验室、办公等多个领域,包括但不限于注射器、导管、手套、纱布等。低值耗材是医疗体系不可或缺的一部分,对保障医疗安全和提高医疗效率具有重要意义。基础耗材虽然单价低,但是用量大,与患者的切身利益息息相关。根据具体用途不同,低值医用耗材可以分为医用卫生材料及敷料类、注射穿刺类、医用高分子材料类、医用消毒类、麻醉耗材类、手术室耗材类、医技耗材类等。我国低值耗材市场总体呈低端产品占比高,产品亟待升级。从数据来看,注射穿刺器械作为治疗领域中使用最广泛、消耗量最大的医疗器械,在低值医用耗材市场规模中占比最大。2024年,医用卫生材料及敷料类市场份额占比27.4%,其次是注射穿刺类市场份额占比27.2%

图表:2024年中国低值医用耗材行业市场占比

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国低值医用耗材行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。