我国氟化工行业起源于二十世纪五十年代,经过60多年的发展,形成了无机氟化物、氟碳化学品、含氟高分子材料及含氟精细化学品(含无机氟化物)四大类产品体系和完整的门类。下游产品广泛应用于建筑、现代交通、电子电器、工业制造、通讯工程、航空航天、国防、医药医疗、新能源、环保、生活日用等领域,并且随着科技进步正在向更广更深的领域拓展,已成为国家战略新兴产业的重要组成部分。氟化工是我国经济高质量发展的基石之一。我国已成为全球氟化工产品生产和消费大国。经过多年的发展,我国氟化工行业已经形成规模优势和成本优势,有利于向高附加值、高技术壁垒的产品发展,促进制造业结构调整和产品升级。随着国内氟化工技术水平的不断提高,中国氟化工产业有望同时具有资源优势和国际范围内的市场优势。

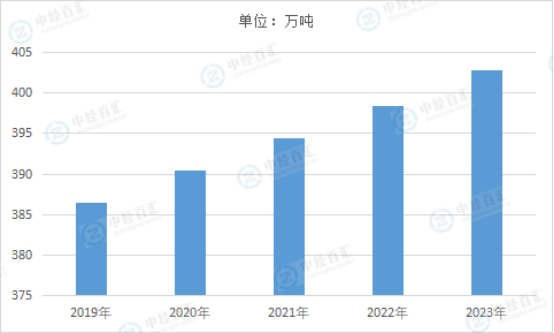

氟化工泛指一切生产含氟产品的工业,氟化工产品主要包括含氟高分子材料、含氟制冷剂、含氟精细化学品、氟化盐等。受行业技术水平的提升、市场需求的增长以及上游原料供应充足等多方面的因素推动,中国氟化工主要产品产量保持平稳增长。2023年中国氟化工主要产品产量达到约402.8万吨,较2022年增长1.10%。

图表:2019-2023年中国氟化工主要产品产量情况

数据来源:国家统计局、中经百汇研究中心

随着国民经济的持续发展,国内市场对无机氟化物和含氟精细化学品的需求不断增长。近年来,信息电子产业的快速发展,期盼电子级高纯无机氟化物和光学材料用无机氟化物的支撑;生命工程的崛起,对生理活性含氟医药倍加青睐;绿色农业则对环境友好的高效低残毒的含氟农药越来越有兴趣。发达国迫于环境要求及人工成本的压力,一些基础氟化物与含氟中间体向发展中国家转移采购势在必行,而中国、印度是最适宜接受其转移的国家。

我国无机氟化工产业经过近10年间的快速发展,已逐渐形成较为完整的行业体系。随着世界市场对无机氟化物需求量的日益增加,我国将成为国际氢氟酸的生产基地。因此要充分发挥我国原料资源和人工成本优势以及积累的生产、研发基础和模仿生产能力,使我国氟化工工业更加快速发展。要大力发展绿色工艺,逐步淘汰那些技术含量低,污染环境、损害健康的生产工艺和产品。用高新技术来促进无机氟化工的发展,重视发展新材料(产品)、新工艺、新设备,提高生产过程的自动化水平。

近年来,我国氟化工行业保持快速增长,我国已是世界最大的氟化工初级产品生产国和出口国,又是氟化工深加工产品的主要进口国。随着技术进步和需求增长,氟产品应用领域从传统行业转向电子、能源、环保、信息、生物医药等新领域,氟树脂、氟橡胶、氟涂料、含氟精细化学品等产品的需求增长迅速。

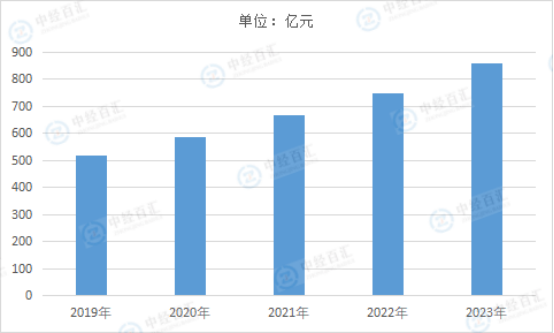

氟化工行业市场规模由氟化工产品的产量与价格双方面因素决定。从产量分析,中国氟化工行业产品众多,不同产品的产量变化呈现其独特的发展趋势。部分作为制冷剂的氟碳化学品在《蒙特利尔议定书》的要求下,因环保原因逐渐削减产能;而作为含氟聚合物以及新兴氟产品原材料的含氟化学品却受下游电子电器、新能源、国防、医药、航空航天等领域的发展影响,市场需求逐渐攀升。在双方面的影响下,中国氟化工产品产量基本维持平稳运行,行业市场规模在价格的影响下呈现波动上行趋势。2023年,氟化工行业市场规模达到859.7亿元。

图表:2019-2023年中国氟化工行业市场规模情况

数据来源:中经百汇研究中心

行业得以持续快速增长,主要受到以下三点因素的综合作用:(1)严格的环保监督加之愈发稀缺的萤石储量致使萤石开采成本激增,增加了整体氟化工行业生产成本,氟产品价格水涨船高,行业市场规模持续扩大;(2)下游新兴行业快速发展,市场需求持续扩大,提高了高值氟化工产品的市场需求;(3)国家政策积极支持氟化工行业升级发展,行业对于高端产品的生产技术和生产能力逐步提升,利好行业发展。

更多研究内容详见中经百汇编撰的《中国氟化工行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。