纺织化学品行业产业链涵盖多个环节。上游主要为石油化工、煤化工等,染料价格受染料中间体影响较大。中游包括纺织化学品的生产,主要有染料和助剂两大类。染料用于颜色赋予,助剂则包括整理剂、柔软剂、防水剂等多种类型,产品结构分布较为复杂。目前,行业集中度有提升趋势,大型企业和专业化公司在技术和市场份额方面占据优势。下游是纺织行业中的印染行业,随着居民消费回升、纺织行业的复苏,对纺织化学品的需求也越来越大。化学纤维行业产业链上中下游结构紧密相连,上游原材料供应为中游化学纤维生产提供基础,中游经过熔融、纺丝等工艺将原材料转化为各种形态和性能的化学纤维,并进行进一步加工和改性。下游则将化学纤维广泛应用于服装、家纺、产业用纺织品等领域,市场需求的变化反过来引导上游和中游环节的发展方向。

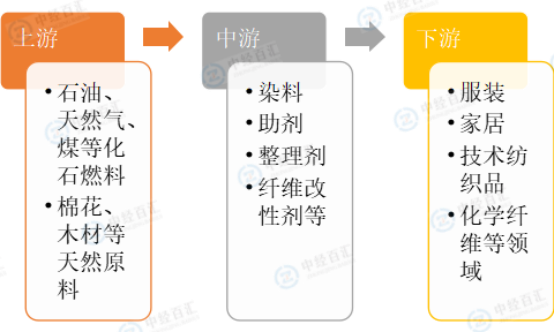

图表:纺织化学品行业产业链分析

资料来源:中经百汇研究中心

纺织化学品行业的上游原材料主要包括石油、天然气、煤等化石燃料,以及棉花、木材等天然原料。这些原材料经过提炼、加工和处理后,转化为适合化学纤维生产的原料,如聚酯、聚酰胺等。石油是化学纤维主要的原材料,随着经济的稳定增长、汽车保有量的上升以及有机化工行业进入高速增长阶段等原因,原油加工量保持稳定增长态势。充足的原料保障间接促进了化学纤维行业的发展。2023年,规上工业原油加工量73478万吨,同比增长9.3%。同时,纺织原料的上游原材料还涉及纺织作物的种植、蚕茧丝等。产品加工流程长,信息传递较快。而且上游产品受供需因素影响大,且都属于周期性行业,如果主要原材料棉花和化学纤维价格出现大幅波动,将直接导致纺织原料产品成本出现波动,并进而影响企业的盈利能力。

纺织化学品中游主要涉及纤维的生产和加工。在这一环节中,原材料经过熔融、纺丝、拉伸、热处理等工艺过程,转化为各种形态和性能的化学纤维。同时,中游环节还包括对纤维的进一步加工和改性,以提高其适应性和功能性。主要产品类别有染料、助剂、整理剂、纤维改性剂等。染料主要用于聚酯纤维的染色和印花,是我国产销量最大的染料。助剂包括整理剂、柔软剂、防水剂等多种类型,且目前仍有向高性能、低污染方向发展的需求趋势。全球及各区域纺织化学品市场的主要产品包括化学纤维油、印花助剂、预处理助剂、加工助剂等。不同的产品在棉纺、化纤、针织、印染、非织造布等多个领域有着不同的具体应用情况及市场需求差异。例如,在可持续发展背景下,生物基、环保型纺织化学品在功能性服装、绿色包装材料等领域有着新的应用探索。

纺织化学品下游需求主要来自服装、家居、技术纺织品、化学纤维等领域。纺织行业作为人们日常生活的必需品行业,虽然短期受宏观经济影响对行业业务有所影响,但中长期来看嵌段硅油等产品销量将逐步恢复增长。全球纺织化学品市场不同应用领域中,服装、家居、技术纺织品、化学纤维等领域都有着一定的市场需求。随着国内安全环保形势日趋严厉,染料行业面临上游原料供应的波动和染料生产装备升级、环保技改投入加大的压力,部分染料小产能也逐步退出市场,染料供给收缩。然而,下游纺织服装拐点浮现+宏观经济修复将拉动需求增长,而且染料中间体支撑犹在,产业链将自下而上驱动新一轮景气度,染料存在涨价空间。

更多研究内容详见中经百汇编撰的《中国纺织化学品行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。