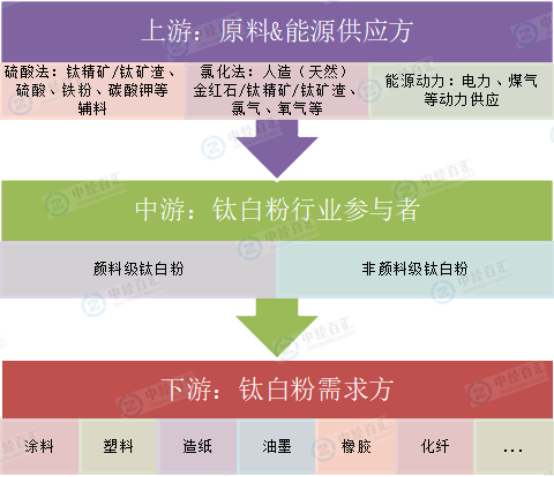

1、产业链分析

中国钛白粉行业产业链分为三个环节。产业链上游参与主体为原料供应方和能源供应方,依据钛白粉企业采用的生产工艺,钛白粉原料供应有所不同,能源供应方是电力、燃煤等企业。产业链中游参与主体是钛白粉制造企业。产业链下游参与者为钛白粉需求方,包括涂料、塑料、造纸、油墨等企业。

图表:钛白粉行业产业链分析

资料来源:中经百汇研究中心

2、产业链上游

从生产成本角度看,钛白粉行业生产成本主要由原料成本、能源成本、人工成本以及其他成本4大部分组成。(1)原料成本占比最高,约60%-65%,表明原材料对企业成本具有重要影响;(2)其次是能源动力成本,约15%-20%,这是因为化工行业在原料加工、化学反应过程中普遍耗费大量能源,钛白粉生产耗用能源为电力、蒸汽、煤气、天然气等,由中国国内电力公司、煤炭企业、燃气企业及水务企业直接供应;(3)人工成本占比不足5%;(4)其他成本包括设备折旧、分摊的制造费用等部分,在营业成本中占比约为10%-15%。

图表:钛白粉企业主营成本构成

资料来源:中经百汇研究中心

由于中国95.5%钛白粉产量由硫酸法工艺制备而成,故中国钛白粉企业的原料耗用以钛矿、硫酸、铁粉等原料为主。硫酸方面,钛白粉在硫酸的下游应用中占比较低,且规模以上钛白粉企业普遍采用酸钛联合工艺生产产品,企业自备制酸产线,向产业链上游延伸,故硫酸对钛白粉市场影响程度低。钛矿方面,中国产钛矿较进口钛矿更适合硫酸法工艺,价格高于进口钛矿,钛白粉企业偏向于进口钛矿与国产钛矿混用以降低生产成本,中国约50%钛矿依赖进口。钛白粉行业属于钛矿的主要下游市场应用,约90%钛矿用于制备钛白粉。因此,钛白粉价格与钛矿价格具有较强的联动关系。此外,钛矿从开采提炼到产出钛白粉,需耗用一定周期,故钛矿的价格变动早于钛白粉,钛矿的价格变动趋势可提前反映钛白粉价格变动趋势。

3、产业链下游

颜料级钛白粉可增加应用产品外观的白色程度,消除杂色,可广泛应用于涂料、塑料、橡胶、造纸等领域。(1)在涂料中添加钛白粉不仅提升涂料的色彩表现、遮盖力、着色力及耐候性,并能增强涂膜的附着力和机械强度、延长涂料的使用寿命;(2)塑料用钛白粉要求粒径细、粒径分布均匀,以增强涂料对短波长光线的反射能力,此外,塑料用钛白粉须经无机包膜和有机包膜处理,增加材料的耐热性能及高分散性;(3)钛白粉运用在橡胶中具有着色、补强、填充、防老化的作用,并可降低橡胶在硫化过程中泛黄、龟裂及被腐蚀风险;(4)钛白粉可增加纸张的不透明度和白度,改进纸张的平滑度和机械性能,增强弹性,减少吸湿性,提高光泽和可印刷性。

非颜料级钛白粉可用于搪瓷、电焊条、陶瓷、玻璃等产品中。(1)利用钛白粉折射率高的特点,在搪瓷釉料或珐琅的硼酸盐玻璃中加入钛白粉,可得到乳浊度强、不易结块、易与其它材料混熔的瓷釉;(2)钛白粉是电焊条表层药皮中的主要成分,钛白粉的脱氧能力在在焊接过程中能保护熔化的金属,防止空气中的氧或氮侵入焊缝中而降低焊缝的强度和塑性,钛白粉的附着力在焊条制造可减少水玻璃的用量,增加产品表面光滑度;(3)钛白粉应用在陶瓷和玻璃中,可发挥自身高折射率特点提高玻璃的折光指数,降低紫外线对玻璃的穿透率。

钛白粉市场景气度与国民经济发展息息相关,地产市场对钛白粉行业影响较为突出。钛白粉下游应用领域包括涂料、塑料、化纤、搪瓷、电焊条等轻工领域,其中,涂料行业占据60%钛白粉应用市场,而涂料可应用于房地产、汽车、卷材、船舶建筑与重工业市场。因此,通过下游终端应用传导可以发现钛白粉下游应用包括国民经济多个行业,行业景气度与国家经济发展密切相关。房地产市场对钛白粉行业影响程度较高。(1)房地产市场在涂料市场应用比例超过40%,因此房地产市场销售周期变化可通过涂料市场向上游传导影响钛白粉行业供需状况;(2)除新售房地产外,存量房地产建筑需二次装修,带来房地产重装周期,进而影响钛白粉行业供市场需求。

更多研究内容详见中经百汇编撰的《中国钛白粉行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。