【本月特点】

生鲜乳收购价环比持平

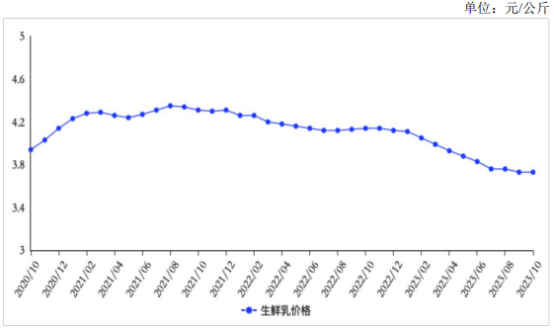

图表:2020-2023年10月生鲜乳价格走势图

资料来源:农业农业部

【后期走势】

国内市场,生鲜乳产量持续增长,供应充足,价格上涨缺乏支撑,但经济运行持续好转,乳制品消费逐步恢复,预计后期生鲜乳价格将保持低位平稳运行。国际市场,供需整体宽松,但因部分乳制品的需求旺盛,预计后期主要乳制品价格涨跌互现。

【详情】

(一)生鲜乳收购价环比持平。加工企业持续喷粉,库存充足,生鲜乳价格低位运行。10月份,主产省生鲜乳收购价每公斤3.73元,环比持平,同比跌9.9%。

(二)鲜奶零售价格保持稳定。终端消费逐步恢复,鲜奶零售价格保持稳定。据中国价格信息网监测,10月份,全国监测城市鲜奶平均零售价格每斤5.72元,环比持平,同比涨1.2%。其中,袋装鲜奶每斤5.30元,环比持平,同比涨1.0%。盒装鲜奶每斤6.14元,环比持平,同比涨1.5%。

(三)奶粉零售价继续上涨。伴随奶粉新国标正式落地,今年奶粉市场竞争愈加激烈,企业生产成本和营销成本增加,推动奶粉价格逐步走高。据中国价格信息网监测,10月份,全国监测城市奶粉平均零售价格每斤130.27元,环比涨0.2%,同比涨4.1%。其中,进口奶粉每斤153.94元,环比涨0.2%,同比涨4.3%;国产奶粉每斤106.60元,环比涨0.2%,同比涨3.7%。

(四)1-9月累计,乳制品进口量同比下降。国内生鲜乳供应充足,国际乳制品价格优势不明显,进口量同比下降。据海关统计,9月份,我国乳制品进口量20.82万吨,同比减14.6%;进口额7.53亿美元,同比减26.2%。1-9月累计,我国乳制品进口量219.16万吨,同比减12.4%;进口额91.29亿美元,同比减10.6%;出口量4.14万吨,同比增26.2%;出口额1.88亿美元,同比增31.5%。分品类看,1-9月累计,鲜奶进口60.02万吨,同比减19.8%;酸奶进口1.80万吨,同比减1.1%;乳清粉进口49.25万吨,同比增13.2%;奶油进口10.26万吨,同比减9.0%;乳酪进口13.48万吨,同比增18.5%;炼乳进口1.24万吨,同比减34.2%;同比原料奶粉进口65.27万吨,同比减24.0%;婴幼儿配方奶粉进口17.85万吨,同比减8.4%。

(五)进口奶粉到岸价环比上涨。部分奶粉贸易商囤货,叠加美元汇率走强,奶粉进口到岸价环比上涨。9月份,奶粉到岸价(不含税)每吨为28153元,环比涨4.2%,同比跌13.5%。9月份奶粉国内外价差为1687元(进口比国内低)。

(六)国际黄油和奶酪批发价格上涨。美国和欧盟对黄油、奶酪的需求有所回升,加之大洋洲对黄油的出口预期看好,共同推动价格小幅上涨。据英国环境、食物与农村事务部(DEFRA)统计,9月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为5198美元、2403美元、3513美元和4201美元,环比分别涨0.4%、跌2.9%、跌0.8%和涨2.9%,同比分别跌20.2%、跌33.2%、跌23.0%和跌11.8%。

(七)预计国内生鲜乳收购价低位平稳运行,国际黄油和奶酪价格继续上涨。国内市场,据国家统计局数据,前三季度生鲜乳产量同比增7.2%,随着生产进入旺季,生鲜乳供应充足,加工企业喷粉压力仍存,但经济持续恢复向好,乳制品消费趋旺,预计生鲜乳收购价保持低位平稳运行。国际市场,由于欧盟和美国对黄油、奶酪的需求继续走强,预计后期价格继续上涨。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。