【本月特点】

国内糖价持平略跌,国际糖价明显下跌

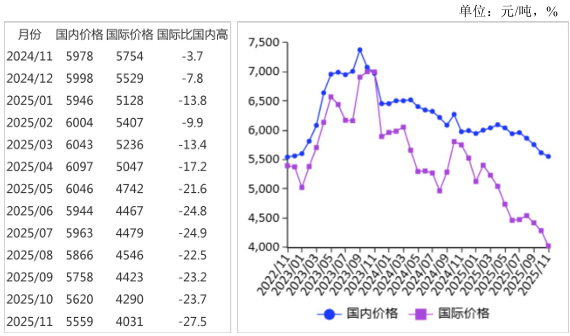

图表:2022-2025年11月国内外糖价走势图

资料来源:农业农村部

【后期走势】

国内市场:新榨季糖厂开榨加快,新糖供应增加,预计国内糖价弱势运行。国际市场:巴西食糖产量超预期,印度泰国增产,下游消费平淡,预计国际糖价震荡下行。

【详情】

(一)国内糖价持平略跌。南方甘蔗糖厂普遍开机生产,北方甜菜糖厂全面投产,食糖产量预期上调,消费需求有所减弱,加之国际糖价下跌传导,国内糖价持平略跌。11月份,国内食糖均价每吨5559元,环比跌1.1%,同比跌7.0%。

(二)国际糖价明显下跌。受主产国集中增产、全球食糖消费增速低于产量增速影响,国际食糖价格下跌。11月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅14.53美分,环比跌7.7%,同比跌33.0%。

(三)国内外食糖价差扩大。国内糖价持平略跌,国际糖价明显下跌,本月配额内与配额外的国内外价差均扩大。11月份,配额内15%关税的巴西食糖到岸税后价每吨4031元,比国内糖价低1528元,价差比上月扩大198元。而进口配额外50%关税的巴西食糖到岸税后价每吨5105元,比国内糖价低454元,价差比上月扩大278元。

(四)1—10月累计,食糖进口大幅增加。国际糖价大幅下跌,进口加工利润显著提升,企业进口积极性高涨。10月份,我国进口食糖74.62万吨,环比增36.1%,同比增39.0%;1—10月累计,进口食糖390.16万吨,同比增13.7%,进口额17.45亿美元,同比减7.8%,进口食糖主要来自巴西(占总量的86.1%)。

(五)预计2025/26榨季全球食糖供需宽松。据国际糖业组织(ISO)预测,印度白糖产量回升、泰国甘蔗面积增加、巴基斯坦灌溉条件改善,叠加季风期充沛降水对主产区甘蔗单产的普遍提升,2025/26年度全球糖产量将增长3.2%至1.818亿吨,消费量仅微增0.6%至1.801亿吨,全球食糖供应出现163万吨过剩。

(六)预计国内糖价维持弱势运行,国际糖价震荡下行。国内市场:新榨季糖厂开榨进度加快,带动新糖供应逐步增加,产区压榨产能持续释放,糖源供应趋于宽松。随着春节消费旺季临近,终端市场需求可能有所回暖,预计国内糖价维持弱势运行。国际市场:巴西中南部产量超预期且印度泰国增产,全球库存压力逐步累积,抑制价格上行空间;需求端食品工业消费平淡,预计国际糖价震荡下行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。