1、现有竞争者分析

废钢行业竞争较为激烈,目前形成了不同的竞争梯队。第一梯队由宝钢、河钢等现代化钢铁联合企业组成。这些企业规模庞大,资金实力雄厚,在市场中具有较大的影响力。第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业。它们在废钢回收领域有着丰富的经验和专业的技术。第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。此外,随着废钢供需的持续增长,废钢加工企业数量也在不断增加。产业链中游的废钢回收市场规模大,但行业具有明显的分散特点,由于运输半径的限制,废钢回收企业基本上分布在城市周边,呈现较强的地域性特点,因此市场分布极为分散。目前国内废钢产业大致形成了五个梯队,第一梯队的欧冶链金为国内废钢最大的加工配送商,集资金、背景、政策优势于一身。第二梯队的工信部准入企业以贸易为主。第三梯队是钢厂自己注册的全资子公司,主要服务于自己企业。第四梯队是工信部准入名单外的加工企业。第五梯队是中小型加工企业。

2、潜在进入者威胁

在市场准入门槛较高的废钢加工环节,只有达到国家标准才有可能进入到该行业,因此高门槛使得潜在的进入者威胁较低。而在废钢的回收环节,尚未出台相应的准入标准或者政策,该领域大中小型企业参差不齐,竞争较为激烈。我国废钢回收环节准入标准低,且随着废钢逐渐成为炼钢原材料的重要选择的趋势下废钢行业也将迎来发展的机遇,这对废钢的回收具有一定的刺激作用,从而使废钢回收市场更具吸引力,竞争加剧的潜在可能较大。

3、替代品威胁

废钢的替代品主要是铁矿石。随着环保限产趋严,替代品威胁将逐渐下降。利用废钢替代铁矿石进行冶炼,对缓解我国铁矿石资源紧张、降低铁矿石对外依存度具有重要的战略意义。每多用1吨废钢可以比铁矿石冶炼减少1.6吨碳排放、3吨固体废弃物排放、综合能耗降低60%。废钢铁与铁矿石是炼钢生产的主要原料,铁矿石是原生资源,其开采量是有限的,废钢铁是可无限循环再利用的铁素资源,从上个世纪八十年代就被誉为“第二矿产”。

4、供应商议价能力

目前废钢行业上游主要为钢铁企业等自产废钢,工业制造企业产生的加工废钢,以及企业设备使用产生的折旧废钢和生活当中产生的“社会废钢”等来源。一般情况下废钢持有者的议价能力较低。废钢的来源端极为分散,小规模厂商众多且很多与钢厂没有长期协议,因此废钢价格大幅波动能很大程度上影响钢厂的废钢到货量。例如,若长流程钢厂持续亏损并突破一定程度,减产压力下,钢厂对于铁水价格的影响力较为薄弱,通常首先压制废钢价格,钢厂消耗量下降从而拖累废钢价格。

5、购买者议价能力

废钢的应用者一般为大中型炼钢厂、钢铁厂等,由于购买者整体实力强、采购规模上大,一般在废钢交易中,购买者为谈判能力较强的一方,议价能力较强。下游钢铁企业对于废钢的价格具有很强的议价能力,而废钢价格的高低与到货量的多寡息息相关。

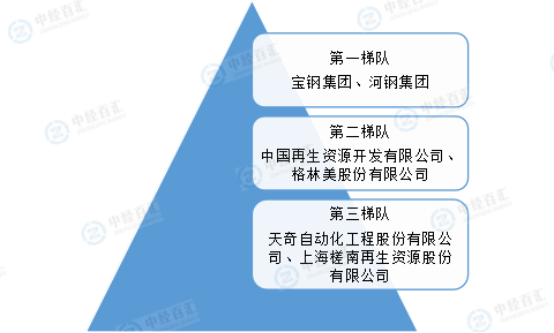

1、企业格局

中国废钢行业竞争梯队分明。第一梯队由宝钢、河钢等现代化钢铁联合企业组成;第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业组成;第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。目前我国废钢行业市场集中度较低,2023年我国废钢市场份额中,宝钢股份占比最高,达5.23%,其次分别为马钢、柳钢、南钢、山钢,其余企业市场份额不足1%。市场CR3集中度仅8.75%,CR5为11.08%,CR10不足15%。

图表:中国废钢行业企业竞争梯队

资料来源:中经百汇研究中心

2、区域格局

产业布局方面,中国废钢产业在华北地区聚集,主要集中在河南、山东、河北等地。同时,我国废钢产业在以新疆为代表的西部地区布局相对较多。从代表性企业分布情况来看,辽宁、河北、江苏省等代表性企业较多,如鞍钢集团、河钢集团、华宏科技等。

更多研究内容详见中经百汇编撰的《中国废钢铁行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。