一、碳纤维行业概述

碳纤维是一种含碳量在90%以上的高强度、高模量纤维状高性能材料,主要由聚丙烯腈、沥青或粘胶等有机纤维经高温碳化、石墨化等精密工艺制备而成。凭借其低密度、超高强度、高模量、耐高温、耐腐蚀、抗疲劳等核心优势,碳纤维被誉为“黑色黄金”与“新材料之王”,是支撑高端制造、新能源、航空航天等领域发展的关键战略性基础材料。作为复合材料的核心增强相,它通常与树脂、金属、陶瓷等基体复合使用,广泛应用于风电、航空航天、新能源汽车、压力容器、体育休闲及军工装备等众多领域。

我国碳纤维行业已形成完整的产业链体系,上游涵盖原丝、化工原料等供应环节,中游为碳纤维丝及织物、预浸料等中间品制造,下游则是各类复合材料制品的成型与应用。行业长期经历了从技术封锁、依赖进口到自主攻关、国产化替代的发展历程。当前,行业整体呈现中低端产能充足、高端产品紧缺的结构性特征,技术水平稳步提升,国产替代持续深化,但在T800级以上高强高模产品及核心装备领域,与国际顶尖水平仍存在差距。在政策扶持与下游新兴需求的双重驱动下,行业正加速向技术高端化、产品多元化、应用场景精细化的高质量发展阶段迈进。

二、碳纤维需求量分析

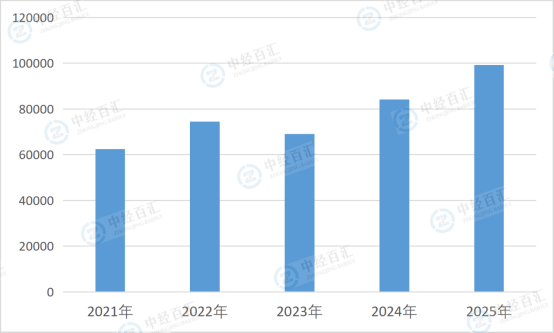

2025年,我国碳纤维需求量约99257吨,市场需求实现强劲增长,核心增长动力来自多领域的集中爆发。风电行业作为最大需求引擎,受海上风电扩张与叶片大型化趋势推动,对轻量化、高强度碳纤维的需求急剧攀升,成为拉动总量增长的首要力量。航空航天领域,伴随低空经济兴起、商业航天发展与军工订单释放,高端小丝束碳纤维需求保持高速增长。同时,新能源汽车轻量化、氢能储运高压容器、无人机及体育休闲等传统与新兴市场需求同步复苏扩张,叠加国内供应链成熟度提升、进口替代加速,共同构成了需求增长的核心驱动力。

图表:2021-2025年中国碳纤维需求量情况(单位:吨)

数据来源:中经百汇研究中心

未来走势上,碳纤维行业将维持总量持续扩张、结构深度优化的长期趋势。需求结构将进一步向高端化转型,风电、航空航天、氢能储气瓶、新能源汽车等领域将成为主要增量来源。技术层面,行业将围绕更高性能、更低成本、更绿色低碳持续突破,干喷湿纺、大丝束、高效碳化等工艺不断成熟,推动碳纤维从高端小众走向更广泛的工业应用。市场竞争将加剧分化,高端产能紧缺、低端产能过剩的格局短期内难以改变,行业集中度将稳步提升,具备核心技术与成本优势的头部企业将主导市场。长期来看,随着技术普及和成本下探,碳纤维应用边界将持续拓展,成长空间广阔。

对企业而言,本轮需求高增带来机遇与挑战并存的深刻影响。短期看,旺盛需求带动企业订单饱满、开工率回升,有效缓解前期库存压力,经营业绩普遍改善。中长期看,需求结构升级倒逼企业加快技术升级与产品结构调整。聚焦T300等通用级产品的企业将面临激烈价格战与利润压缩,而提前布局T800级以上高端产品、掌握原丝核心技术或在风电、氢能等热门赛道形成优势的企业,将获得更高的盈利水平与市场份额。企业必须从单纯的产能扩张转向技术创新、成本控制与应用开发的综合竞争,通过产业链一体化布局、深耕细分应用场景、拓展海外市场,才能在行业结构性变革中构筑持久竞争力。

更多研究内容请点击详见中经百汇编撰的《中国碳纤维行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。