一、兽药行业概述

兽药是用于预防、治疗、诊断动物疾病,或有目的地调节动物生理机能、促进生长发育的物质总称,涵盖疫苗、抗生素、中药制剂、消毒剂、驱虫药、饲料添加剂等多个品类,是保障畜牧业健康发展、维护动物源性食品安全与公共卫生安全的关键产业。作为农业与生物医药交叉的重要领域,兽药行业直接服务于畜禽养殖、水产养殖、宠物医疗及特种动物饲养等下游场景,其产品质量与技术水平直接关系养殖效益、食品安全与生态环境健康。

我国兽药行业已形成覆盖研发、生产、流通、使用及监管的完整产业体系,上游以化工原料、中药材、生物培养基等供应为主,中游为原料药、制剂、生物制品的制造,下游对接规模化养殖场、宠物医院、经销商及终端用户。行业发展长期受养殖规模化、政策监管、消费升级与技术创新多重驱动,从早期分散、低水平重复建设逐步走向标准化、规范化、集约化。当前行业处于结构转型关键期,一方面在“减抗替抗”、食品安全与环保趋严的政策导向下加速升级,另一方面随宠物经济崛起、养殖技术迭代与国际化拓展,呈现出产品高端化、技术自主化、市场细分化、服务一体化的鲜明特征。

二、兽药行业销售总额分析

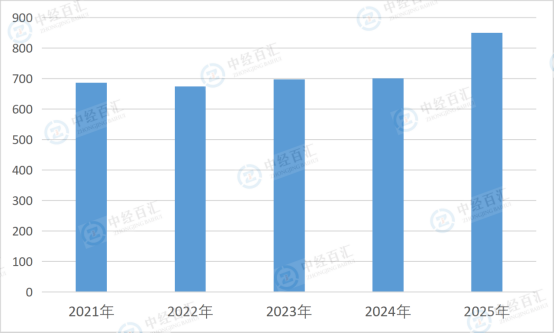

2025年兽药行业销售总额达850亿元,市场规模实现稳步扩张,增长动力来自多维度需求与政策的协同推动。养殖端规模化率持续提升,大型养殖场对高品质、高效能、低残留兽药的需求显著增加,带动高端疫苗、新型制剂与精准治疗药物销量上升;宠物行业快速发展,宠物疫苗、驱虫药、慢性病用药等需求爆发,成为重要增量来源。同时,国家“减抗替抗”政策深入实施,推动中兽药、微生态制剂、酶制剂等绿色替代产品需求快速增长;新版兽药GMP认证严格执行,落后产能持续出清,优质企业市场份额扩大,行业整体效益提升。此外,海外市场需求回暖,国产兽药凭借性价比与技术进步加速出口,进一步支撑销售总额增长。

图表:2021-2025年中国兽药行业销售总额情况(单位:亿元)

数据来源:中经百汇研究中心

未来走势上,兽药行业将进入高质量发展与结构深度优化阶段,整体规模保持稳健增长,但增长模式从总量扩张转向结构升级。传统化药市场占比逐步收缩,生物制品、中兽药、宠物药、水产药等细分领域增速领先,成为核心增长引擎。行业技术路线向基因工程疫苗、mRNA技术、AI辅助研发、智能给药系统等前沿方向升级,产品更趋高效、安全、低碳、精准。市场格局持续分化,头部企业凭借研发、资本与渠道优势加速整合,中小企业向细分赛道、特色产品与区域服务转型,行业集中度稳步提升。长期来看,兽药行业将与智慧养殖、动物健康管理、食品安全溯源深度融合,形成“产品+技术+服务”的综合竞争格局,与畜牧业、宠物经济协同高质量发展。

对企业而言,短期看,行业整体回暖带动营收与利润改善,合规企业产能利用率提升,优质产品与创新业务贡献更高毛利。长期看,行业洗牌加速,竞争核心转向技术创新、产品质量、服务能力与产业链整合。具备自主研发能力、高端生物制品与宠物药布局、完善服务体系的企业将持续扩大优势;依赖传统化药、缺乏创新与合规能力的企业面临市场萎缩、利润下滑甚至淘汰风险。企业必须加快战略调整:加大研发投入,布局高端疫苗、替抗产品与宠物药等蓝海赛道;推进生产智能化与质量管控升级;从单一产品供应商转向动物健康综合解决方案提供商,同时拓展海外市场,才能在行业转型中构筑长期竞争力。

更多研究内容请点击详见中经百汇编撰的《中国兽药行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。