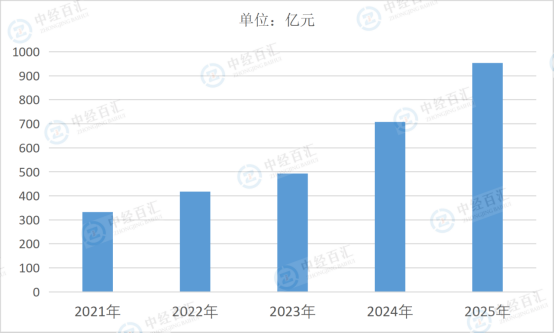

光通信器件是光通信系统的核心组成部分,又称光器件,主要承担光信号的产生、传输、转换、放大、分配等关键功能,是支撑光通信网络正常运行的基础载体。该行业产品可分为光有源器件和光无源器件两大类,其中光有源器件作为光传输系统的核心,负责完成电信号与光信号的相互转换及信号放大,是光通信系统的“心脏”;光无源器件无需外部能源驱动,通过光学原理被动处理光信号,实现光信号的传导、分路、合波等功能,是光传输系统的“关节”。当前,光通信器件行业受AI算力爆发、新兴通信领域拓展等因素驱动,呈现出高端化、集成化、国产化的发展趋势,技术迭代持续加速,国产企业正通过技术突破逐步打破海外企业在高端领域的垄断,行业竞争聚焦于核心技术研发、产品性能提升及全产业链布局,同时全球供应链重构也推动国内企业加速海外布局,进一步拓展市场空间。2025年,中国光通信器件行业市场规模约953.58亿元,行业整体呈现稳步向好的发展态势。受AI算力爆发、数据中心建设提速及5G网络深化部署等因素驱动,市场需求持续旺盛,推动行业规模稳步扩容。行业呈现高端化、集成化、国产化发展趋势,技术迭代加速,国产企业通过技术突破逐步打破海外垄断,聚焦核心产品研发与性能提升,同时依托全球供应链重构机遇,积极拓展海内外市场,行业整体竞争力持续增强。

图表:2021-2025年中国光通信器件行业市场规模情况

数据来源:中经百汇研究中心

光通信器件行业未来发展前景广阔,将持续受益于多重利好因素实现高质量发展。AI算力爆发带来的高速光模块需求激增、数据中心建设提速及“东数西算”工程推进,将持续释放市场需求,成为行业增长的核心引擎。技术层面,行业将沿着高速化、集成化、低功耗方向迭代,800G光模块持续放量,1.6T光模块进入规模化量产阶段,CPO、硅光等新技术逐步从试点走向商用,推动产品结构向高端升级。国产替代进程将持续加速,国内企业在光芯片、高端光器件等核心领域的技术突破不断落地,逐步打破海外企业垄断,市场份额稳步提升。同时,全球供应链重构为国内企业拓展海外市场提供了机遇,头部企业加速海外布局,进一步拓宽成长空间。尽管行业仍面临高端芯片供应短缺、核心技术自主化不足等挑战,但随着政策支持加码、企业研发投入增加,行业整体竞争力将持续增强,未来行业集中度有望提升,具备核心技术壁垒和全产业链布局的企业将充分享受行业发展红利,推动中国光通信器件行业向全球价值链高端迈进。

更多研究内容请点击详见中经百汇编撰的《中国光通信器件行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。