1、汽车保有量

众所周知,在美国,德国,英国、日本和韩国等在这些国家,汽车市场已经基本上处于饱和状态,截止2023年,全球汽车保有量约为15.4亿辆。目前全球乘用车平均报废年限约15.2年左右,最新数据分析,印度使用年限最长,私家车约20年,商用车辆约15年;美国约15.6年,英国约14年;日本约12.8年。庞大的汽车产销量和日渐老龄化的汽车保有量结构和居民消费水平的不断提升推动了汽车报废市场规模的扩大。“保有量+车龄”双轮驱动老旧车辆的报废淘汰率,成为汽车产业的新增长点。

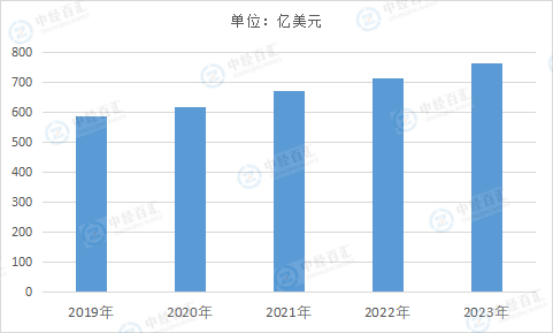

2、市场规模

政府出台的环保法规鼓励和规范废旧汽车的回收处理,推动了汽车回收产业的发展。通过汽车回收,可以最大程度地回收利用废旧汽车中的金属、塑料、玻璃等可再生资源,有助于节约自然资源。汽车回收技术的不断进步提高了废旧汽车的拆解效率和回收利用率。2023年,全球车辆回收市场规模达到762.74亿美元。

图表:2019-2023年全球车辆回收市场规模情况

数据来源:中经百汇研究中心

3、核心厂商分布

全球车辆回收市场的核心厂商分布较为广泛,主要包括北美、欧洲和亚洲等地区。其中,LKQ、Scholz、Schnitzer Steel Industries、European Metal Recycling、ECOBAT Technologies 等厂商在全球市场中占据重要地位。前三大厂商占有全球大约一定的市场份额。此外,全球范围内还有许多其他知名的车辆回收企业,如 MATEC、Guangdong Metal Recycle Company、Indra 等。这些企业在技术创新、资源回收利用等方面不断努力,推动着全球车辆回收市场的发展。例如,LKQ 作为全球知名的车辆回收企业,通过不断拓展业务范围和提高回收效率,在全球市场中拥有较高的知名度和市场份额。Scholz 则在欧洲市场表现出色,其在车辆回收领域的专业技术和丰富经验,使其成为欧洲地区的重要企业之一。Schnitzer Steel Industries 在美国市场具有较大的影响力,通过先进的回收技术和完善的产业链,为美国的车辆回收市场做出了重要贡献。

4、回收产品类型占比

按产品类型划分,全球车辆回收市场主要分为乘用车回收和商用车回收。其中,乘用车回收领域在2023年占据了最大的市场份额。这主要是由于乘用车的保有量较大,且更新换代速度相对较快,导致报废的乘用车数量较多。在乘用车回收市场中,钢是最主要的细分产品,占据大约68.0%的份额,处于主导地位。其次,有色金属、塑料、橡胶合计占据大约15%的份额。钢在乘用车回收中的高占比,主要是因为钢是汽车制造中的重要材料,且回收价值较高。随着汽车制造技术的不断进步,越来越多的新材料被应用于汽车制造中,如铝合金、碳纤维等。这些新材料的回收也成为了行业的发展机遇。例如,宝马承诺到2030年在所有新车的制造中使用多达40%的再利用热塑性塑料,这将推动汽车回收行业对新材料的回收和利用。

5、回收应用细分占比

按应用细分,全球车辆回收市场主要分为材料回收和可重复使用的零件回收。目前,材料回收是最主要的需求来源,占据大约81.1%的份额,是最大的下游市场。通过汽车回收,可以最大程度地回收利用废旧汽车中的金属、塑料、玻璃等可再生资源,有助于节约自然资源。例如,全球每年回收多达2700万辆报废汽车,其中大量的钢材被重新利用。在材料回收市场中,钢的回收量最大,其次是有色金属、塑料等。可重复使用的零件回收占据大约18.9%的份额。一些可重复使用的汽车零部件,如发动机、变速箱、电子设备等,经过检测和修复后,可以重新投入市场使用。这不仅可以减少资源浪费,还可以降低汽车维修成本。

更多研究内容详见中经百汇编撰的《中国报废机动车拆解行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。