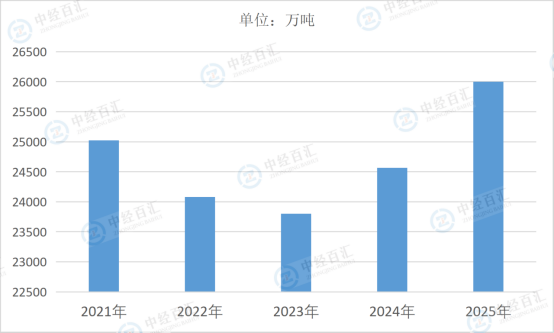

2025年中国废钢铁回收量达到约26002万吨。国家层面废旧物资循环利用体系建设相关政策持续落地,绿色分拣中心的布局与“两网融合”推进,显著提升了前端回收网络的覆盖度与规范化水平,为回收量增长筑牢基础。双碳目标下,短流程电炉炼钢因低碳优势加速推广,相较于传统长流程炼钢对废钢铁的需求更为旺盛,倒逼钢铁企业加大废钢采购与回收力度,同时绿电政策对钢铁行业的约束进一步强化了电炉钢产能扩张趋势,间接拉动废钢回收需求。下游产业更新周期与结构升级提供了稳定货源,建筑行业大规模更新改造、汽车轻量化及电动化趋势带来的报废车辆增量,以及工业设备淘汰更新产生的废钢资源,共同扩充了回收供给。此外,废钢回收加工技术的迭代升级的提升了资源分拣效率与利用率,数字化回收平台的应用优化了供应链流转,叠加行业集中度提升后龙头企业对回收渠道的整合能力增强,进一步推动了废钢铁回收量的稳步增长。

图表:2021-2025年中国废钢铁回收量情况

数据来源:中国物资再生协会、中经百汇研究中心

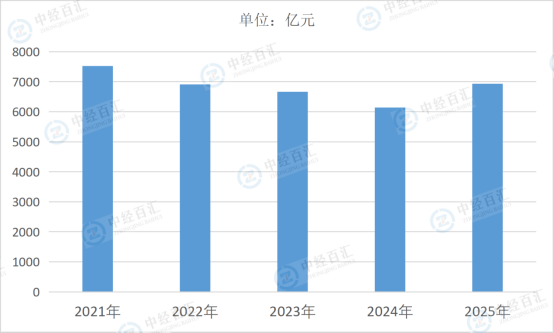

2025年中国废钢铁回收额达到约6934.9亿元。双碳战略深化背景下,钢铁行业低碳转型进程加速,短流程电炉炼钢因显著的减排优势得以推广,对废钢铁的需求刚性增长,直接拉动回收市场规模扩容,而绿电政策对钢铁行业的约束进一步强化了电炉钢产能扩张趋势,为回收额增长提供核心支撑。国家层面废旧物资循环利用体系建设政策持续落地,规范管理细则与税收优惠政策优化,助力合规回收企业提升市场竞争力,加速挤压小散乱经营主体空间,推动行业集中度与回收效率双提升,间接放大回收额体量。下游产业迭代与城市更新进程带来稳定供给,制造业设备淘汰、汽车产业升级及建筑领域改造产生的废钢资源持续补充市场,同时高端装备制造等领域对高品质废钢的需求升级,推动回收产品价值提升。智能化回收与加工技术的普及应用,优化了资源分拣精度与供应链流转效率,头部企业搭建的数字化平台与智能分选产线,进一步挖掘资源附加值,叠加区域产业集群的协同效应,共同推动废钢铁回收额实现稳步增长。

图表:2021-2025年中国废钢铁回收额情况

数据来源:中国物资再生协会、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国废钢铁行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。