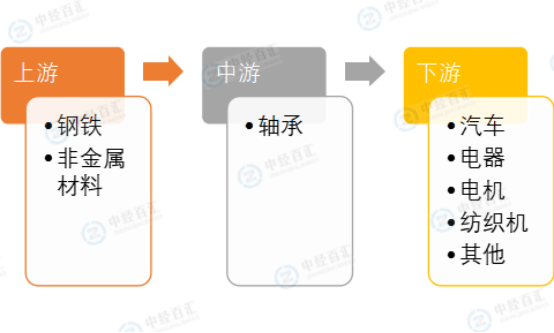

中国轴承行业产业链上游为钢铁、非金属等原材料供应商,中游为生产轴承产品的厂商,下游为各类应用行业,产业链具备资金密集、联动效应强等特点。

图表:轴承行业产业链分析

资料来源:中经百汇研究中心

1、轴承钢

轴承钢作为钢铁生产中要求最严格的钢种之一,是轴承的主要原材料,中国轴承钢市场集中度较高,头部四家厂商市场份额合计达71%,其价格浮动对中游企业利润影响较大。中国轴承钢市场竞争处于稳定时期,同时整体市场的产能集中度逐渐提升,其头部4家轴承钢厂商集中度总和为71%且呈现强者恒强局面,在轴承行业已构建高准入壁垒。由于轴承应用场景包括重型武器、大型风电发电机等,其对轴承主材料的可靠性、质量以及规格要求较高。轴承钢具备高且均匀的硬度和耐磨性,因此在轴承结构中,除去保持架以外结构部件均使用轴承钢材料。轴承钢是轴承的重要原材料,其成本占轴承总成本比例超50%。

2、非金属材料

适用于轴承中的非金属材料包括改性塑料以及工业陶瓷等,其中改性塑料市场规模的发展可助力其在不同轴承产品中拓宽应用。轴承材料中采用的金属材料主要包括渗碳钢、不锈钢等各类特种钢,而非金属材料主要包括改性塑料与工业陶瓷,随着轴承材质种类的多样化程度逐渐提升,轴承的成本与性能根据采用非金属材料的差异而不同。从非金属材料综合性能来看,改性塑料的可塑性与韧性较强,且其成本较低,且具备密度低及体积轻优势,适用于轻量型结构产品;工业陶瓷在耐磨性、质感等方面均高于工程塑料,同时其耐腐蚀性较强以及对外圈的离心作用可降低40%,因此采用工业陶瓷的轴承的寿命较长。改性塑料相较于传统工程塑料具备产量大以及成本低的优势,非金属材料中的改性塑料在轴承中的应用可减轻轴承厂商的成本压力。同时,以改性塑料、工业陶瓷为代表的非金属材料是轴承另一原材料之一,其价格与产量的变动可影响轴承厂商的成本与出货量。

中国轴承行业产业链中游主要为生产及销售轴承产品的厂商,中国高端轴承制造水平低于国际厂商,高端轴承以进口为主,其中进口的高端轴承单价均高于出口的中低端轴承价格约2倍。中国轴承制造中的车加工数控率与磨加工自动化水平较低,在影响轴承性能的如双细化、贝氏体淬火等核心技术领域难以实现突破,其相较于国际轴承厂商技术存在差距,因此,中国高端轴承以进口为主,进口轴承单价约为出口轴承2倍。在轨道交通、医疗器械、新能源、航空航天等应用领域的快速发展趋势下,中国高端轴承产品需求量增长。同时由于高端轴承涉及包括材料、制造、润滑、检测与试验等技术难题以及力学、摩擦学等交叉学科,其研发复杂性较高。

轴承作为中国各类制造领域中不可或缺的基础零部件,其产业链下游主要为轴承产品相关的应用场景,包括汽车制造、家用电器、工业自动化、高端装备、工程机械等领域。占比轴承应用领域最高的前三个领域分别为汽车、家用电器以及电机,分别占比为37.4%、12.4%、10.6%。应用于不同领域的轴承产品具备较大差异,其中电机、机床以及各类工程机械相关领域对轴承的转速、精度以及性能要求较高,其必须采用P4及以上的超精密轴承。以轴承应用比例最高的汽车领域(37.4%)为例,用于汽车的轴承产品按零配件分类包括发动机、转向器、电机、轮毂、变速箱等,由于汽车的发动机、变速箱所需的轴承对材质要求较高,其产品以进口为主。

更多研究内容详见中经百汇编撰的《中国轴承行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。