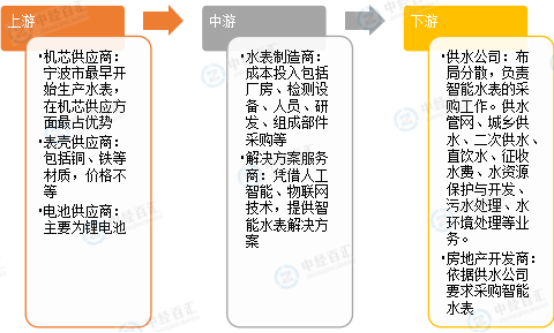

中国智能水表行业上游参与者由原材料供应商组成;中游参与者为水表制造商、解决方案服务商;下游参与主体包括供水公司及房地产开发商。

图表:智能水表行业产业链分析

资料来源:中经百汇研究中心

1、上游分析

智能水表制造商需采购的原材料有表壳、机芯、电池等,因此智能水表上游参与者由以上原材料供应商组成。其中,机芯由滤水罩、叶轮盒、叶轮、齿轮盒、字轮盒、密封圈、面板玻璃等部分构成,机芯的平均单价为5~6元,代表企业有宁波市宏顺机械电器仪表厂。表壳制造材质包含铁、铜等,代表企业有安徽森邦铜业有限公司、宁波银龙金属制品有限公司。电池主要为锂电池,其供应商集中于武汉。与其他原材料相比,金属表壳在水表生产成本中比重较高,因而其价格变化对水表生产成本影响高。

2、中游分析

智能水表中游参与主体由水表制造商、解决方案服务商组成。

(1)水表制造商

由于智能水表与机械水表在产品价格、用户消费习惯、产品安装环境要求等方面存在差异,中国水表市场呈现机械水表与智能水表共存的局面。根据对智能水表行业标杆企业9年以上行业经验专家的访谈了解到,中国水表制造商代表企业有宁波水表股份有限公司、江西三川水表股份有限公司和宁波东海仪表水道有限公司等。水表制造商生产一个普通机械水表生产成本约30元,售价约40元,机械水表整体毛利率低于30%。水表制造商生产一个智能水表生产成本约80元,均价为190元左右,智能水表整体毛利率高于30%。就数量而言,当前市场中智能水表占比约25%,机械水表占比约75%。与之相对应,水表制造商多数以生产机械水表为主,受限于技术水平,生产物联网水表等智能水表的企业数量较少。

图表:中国机械水表、智能水表市场状况对比

资料来源:中经百汇研究中心

(2)解决方案服务商

机械水表存在需人工抄表的缺陷,无法满足供水、排水等的精确计量、远程抄录、实时监控等要求。智能水表具备精确计量、远程抄录功能的同时,可实现实时监控、数据收集、智能调控等功能,是中国政府推行“阶梯水价”、“一户一表”、“智慧城市建设”等政策推行的重要支撑工具。由于中国水表制造商整体技术水平有限、创新能力低,智能水表解决方案服务商开始出现,为水表制造商提供AI芯片方案、智能水表解决方案等技术支持。

解决方案服务商所涉及的智能水表产品多为远传水表,支持NB-loT、LoRa等网络形式实现数据远传,以对用水量进行集中管理。例如,杭州嘉楠耘智信息科技股份有限公司(以下简称“嘉楠耘智”)凭借其在芯片研发、硬件制造等方面的丰富经验,通过一体化解决方案,将AI赋能能耗监测,推出“智物·魔盒”系列产品。该系列产品包含水表、电表、燃气表、压力表四类仪表,其中,智物(魔盒)系列·水表将AI芯片内置水表中,识别深度学习卷积神经网络算法,支持GPRS、NB-IoT、LoRa、Zigbee、4G等传输方式,具有高可靠性、超长待机、安装便捷等优势。解决方案服务商在促进水表智能化、提升智能水表技术含量、提高智能水表适用性等方面发挥巨大作用,因而议价能力强。

3、下游分析

智能水表行业下游参与主体包括供水公司、房地产开发商。

(1)供水公司

供水公司涉及投资新建及经营水务项目,包括供水管网、城乡供水、二次供水、直饮水、征收水费、水资源保护与开发、污水处理、水环境处理等业务。供水公司的项目数量、进程所带来的智能水表产品需求,将对智能水表制造企业的产品销量产生影响。供水公司对智能水表产品质量、性能、价格等方面的要求将驱动智能水表制造企业加强对智能水表产品的研发。就当前中国供水市场状况而言,供水公司呈现地域分散、监管不严、地区发展不均衡等现象,不利于智能水表行业标准建立。另外,中国水资源整体利用效率低,在工业生产、居民生活中均存在水资源浪费问题。基于此,中国政府部门逐步加强对水资源的综合利用与管理,释放对智能水表的巨大需求。

(2)房地产开发商

受“一城一策,房住不炒”等房地产宏观调控政策影响,中国房地产行业由高速发展步入平稳发展状态。房地产开发过程中,投入成本包含土地、建筑安装、配套设施、销售等,其中,土地成本、建筑安装成本占比最高,合计约70%。在用户购买房产时,所支付费用已包含水表等配套设备。房地产开发的速度直接影响智能水表产品的增量需求。

更多研究内容详见中经百汇编撰的《中国智能水表行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。