电磁线的上游行业主要为铝、铜和绝缘材料的生产加工企业。在电磁线的生产成本中,导体材料成本所占比例较高;同时,由于本行业主要采用“铝价/铜价+加工费”作为定价原则,上游产品价格变动对电磁线生产企业的收入和成本影响较大。铝、铜作为大宗商品,供应较为充足,因此电磁线生产所需原材料不存在供应瓶颈。

图表:电磁线产业链分析

资料来源:中经百汇研究中心

全球铜资源储量总体较为丰富且集中,智利是全球铜储量最大的国家,其次是澳大利亚、秘鲁和俄罗斯,前四国占据全球近一半的铜资源。我国铜资源储量及可开采性欠佳。近年来,中国可开采铜矿资源不断减少,自然资源部数据显示,2022年中国铜矿储量为4077.18万吨,主要分布在江西、新疆、云南和西藏四省,预计可开采年限约40年,此外,我国铜资源在矿床规模、矿石品位和开采难度方面存在劣势。

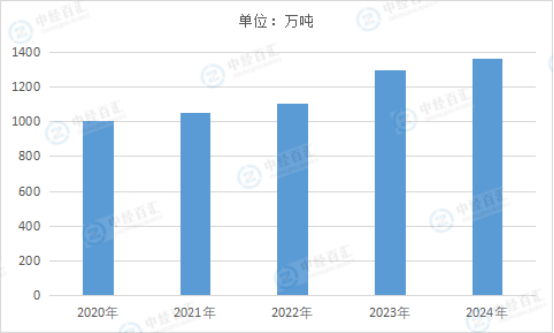

从产量来看,近年国内铜精矿产量并无明显增长、冶炼需求端则增长明显,国内铜精矿供需还是处于较宽松状态,现货TC/RC也保持在高位。国内精铜产量同比增速放缓,消费增长不及预期。2024年,我国精炼铜产量1364.4万吨,同比增长4.1%。

图表:2020-2024年中国精炼铜产量情况

数据来源:国家统计局、中经百汇研究中心

由于具有优良的延展性、导热性和导电性,铜被广泛应用于各行业,主要集中于电力、建筑、家电、交通运输等行业。 电力行业中,铜是最适合作为导体的非贵重金属材料,电力行业中的电线电缆对铜的需求非常高。家电行业中,冰箱、空调等家电的冷凝器、导热管都会用到铜。建筑行业中,铜管被广泛应用于建筑物的散热器、燃气系统和给排水系统。交通运输行业中,铜及铜的合金用于船舶、汽车、飞机的配件,此外, 交通运输设备的电路系统也都会用到大量铜。其中,电力行业是我国铜消费最大的行业,占总消费量的46%,其次为建筑、家电、交通运输行业。

图表:中国铜消费结构分析

数据来源:中经百汇研究中心

(1)大拉:依铜材的延展特性,将直径8mm铜杆在机器拉力作用下通过拉丝模具适当拉细伸长。通常拉成1.6-4.5mm的铜线。

(2)中拉:对已通过大拉拉伸的铜线进一步进行拉伸,由直径3mm拉伸至0.4-1.6mm。

(3)小拉:非连拉连包工艺需要进行小拉,由中拉完毕的铜线进一步拉伸至直径0.1-0.6mm。

(4)放线:保证裸铜线在一定阻力作用下,顺畅匀速地放出。同时,放线装置对于裸线有退扭校直作用。

(5)退火:将拉丝过程中冷加工变硬的导线经过高温退火消除内应力,使导线的晶格重新排列,从而提高导线的柔软度、改善伸长率、回弹角和导电率。

(6)涂漆:依靠模具或毛毡,将绝缘漆均匀地涂到裸铜线上。

(7)烘焙:烘炉是漆包机的关键设备,涂好漆的导线进入烘炉,在高温下溶剂蒸发,漆基树脂交联固化成膜。

(8)冷却:分为退火后的线冷却和烘焙后的线冷却。退火后冷却,是将经退火产生高温的导线冷却到低温,避免导线与空气接触时表面被氧化;烘焙后的线冷却,是对涂漆烘焙后出炉时的漆包线进行冷却。

(9)润滑:在电磁线表面涂覆一层滑性物质,便于绕线嵌线,保护漆膜不受损伤。

(10)收线:用线盘将加工完成后的电磁线卷取、均匀排列,便于客户加工使用。

铝土矿在全球有着分布广泛的特点,我国铝土矿主要以岩溶型为主。环保意识的增强下对铝土矿市场带来一定影响力,国内铝土矿进口数量呈现逐年递增的态势发展。我国的铝土矿资源储量排在世界第七位。我国铝土矿资源储量7.1亿吨。世界上铝土矿资源储量最多的国家是几内亚,达74亿吨。其次是越南和澳大利亚,铝土矿资源储量均超过了50亿吨。中国铝土矿产量虽然位居世界第二,但储量却不到3%,显示了国内对矿产开发的高度重视。然而,近年来环保意识的增强导致对矿产开发的审批和监管更加严格,国内增量难以有所进展。铝土矿行业数据统计从铝土矿供需平衡的角度来看,中国国内的铝土矿供给不足。尽管2019年后铝土矿产量有了显著提升,但对铝土矿的需求也在逐年增加。我国铝矿、铝矾土资源储量分布较为集中,主要分布在山西、贵州、广西和河南四省(山西41.6%、贵州17.1%、河南16.7%、广西15.5%),共计90.9%;其余拥有铝土矿的15个省、自治区、直辖市的储量合计仅占全国总储量的9.1%。

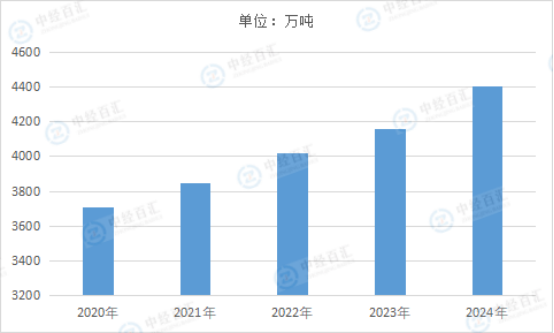

2024年中国原铝(电解铝)产量4400.5万吨,同比增长4.6%。

图表:2020-2024年中国原铝(电解铝)产量情况

数据来源:国家统计局、中经百汇研究中心

2023年我国进口原铝154.3万吨,出口15.0万吨,全年净进口139.3万吨,较2022年增长195.1%。进口国主要有俄罗斯、印度及伊朗进口,占比分别为76.2%、6.4%和3.9%。2024年,原铝进口数量213.7万吨,进口金额52.08亿美元。

(1)供应:产能优化为价格高位建立条件,铝价得以高区间震荡

2024年中国电解铝企业建成产能为4798.90万吨,同比增加1.57%。增产集中在贵州、内蒙古、青海、新疆等地。2024年中国原铝(电解铝)产量4400.5万吨,同比增长4.6%。

(2)需求:需求稳步向好,支撑铝价维持高位

近五年来,国内电解铝需求呈现稳步增加的走势,房地产市场的变化,对铝的需求冲击较小。而汽车市场虽然随着需求释放过后收缩,但新能源汽车的亮眼表现仍为需求稳增长提供了助力。其他行业如光伏、电力设备等领域需求有所向好,整体来看,2024年铝消费量继续稳步提升。

从消费占比情况来看,中国铝消费主要仍然是在在建筑地产领域,消耗占比27%;交通运输领域,消耗占比24%;电子电力领域,消费占比17%;耐用消费品领域,消费占比11%;机械设备领域,消费占比10%;包装、其他领域占比11%。

图表:中国铝消费结构分析

数据来源:中经百汇研究中心

2024年铝价波动较为明显,宏观层面对定价的影响再次凸显,基本面驱动有所减弱。沪铝主力合约全年最高价为22040元/吨,最低价18595元/吨,振幅17.7%。按2023年12月29日收盘价19505元/吨计算,截至12月27日收盘19785元/吨,涨幅仅1.4%。全年铝价在18500-22000元/吨宽幅震荡,价格重心较23年有所抬升。

将整个行情大致划分为5个阶段。第一阶段:2024年1月—2月,春节期间累库幅度略超预期,节后消费偏弱,铝价小幅回落后低位震荡。第二阶段:2024年3月—5月,一季度中美经济数据均好于预期,同时市场预期中美即将开启补库周期,在美联储即将开启降息的背景下,市场开启再通胀交易,铝价大幅走强。此期间英美开启对俄罗斯金属的制裁,对伦铝刺激亦较为明显,伦铝及沪铝均来到年内高点。第三阶段:2024年6月—7月,中美经济数据大幅走弱,市场转入衰退预期的交易逻辑,铝价大幅下跌。第四阶段:2024年8—10月,国内电解铝库存持续去化,市场开始交易消费旺季的逻辑。同时9月国内刺激政策密集落地,宏观情绪再次转多,铝价再次走强。第五阶段:2024年11月—12月,国内政策进入空窗期,海外特朗普交易开启,美元指数不断走高,有色金属持续承压。进入12月后国内铝材出口退税政策的取消对铝材消费有所利空,同时春节假期临近,多头参与意愿不高,铝价震荡下行。

回顾2024年的铝价走势,宏观对商品的定价占比再次提升,核心的交易逻辑无非是美联储降息背景下,全球增速乏力,导致再通胀和滞涨两种交易预期来回摆动。2025年宏观变化带来的波动或进一步加深,尤其是美国新政府关税政策对通胀的影响。2025年的供需矛盾较2024年会更突出一些,亦会加大铝价的波动。

更多研究内容详见中经百汇编撰的《中国电磁线行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。