【本月特点】

生鲜乳收购价小幅下跌

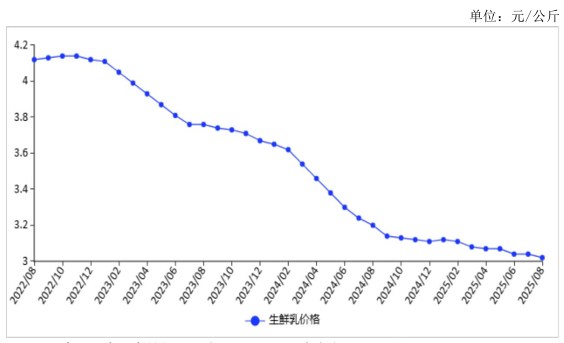

图表:2022-2025年8月生鲜乳价格走势图

资料来源:农业农村部

【后期走势】

国内市场:气温回落后奶牛热应激缓解,牛奶供给增加,冰品消费需求随季节变化下降,但随着纾困政策进一步落实,后期有望筑底企稳。国际市场:全球牛奶产量增加,供应偏紧形势缓和,但受进口需求支撑,预计国际主要乳制品价格将保持高位运行。

【详情】

(一)生鲜乳收购价环比小幅下跌。在乳制品消费持续疲软形势下,生鲜乳产量仍在增长,市场供大于求,生鲜乳收购价在连续六周平稳运行后,再度下行。8月份,奶业主产省生鲜乳收购价每公斤3.02元,环比跌0.7%,同比跌5.6%。

(二)鲜奶、奶粉零售价格环比涨跌互现。据中国价格信息网监测,8月份,全国监测城市鲜奶平均零售价格每斤5.72元,环比跌0.3%,同比涨0.7%。其中,袋装鲜奶每斤5.28元,环比跌0.4%,同比持平。盒装鲜奶每斤6.16元,环比跌0.3%,同比涨1.3%。全国监测城市奶粉平均零售价格每斤142.97元,环比涨1.6%,同比涨6.3%。其中,进口奶粉每斤171.24元,环比涨1.9%,同比涨7.6%;国产奶粉每斤114.69元,环比涨1.2%,同比涨4.3%。

(三)1—7月累计,我国乳制品进口量、额同比继续增长。生猪存栏高位运行,带动乳清粉需求攀升;茶饮与烘焙行业加速扩张,进一步拉动奶油等乳制品消费。目前国内乳制品深加工产能暂难匹配快速增长的市场需求,供需缺口下,进口成为重要补充。据海关统计,7月份,我国乳制品进口量23.75万吨,同比增5.2%;进口额11.94亿美元,同比增16.3%。1—7月累计,我国乳制品进口量161.99万吨,同比增5.6%;进口额76.10亿美元,同比增17.8%;出口量7.40万吨,同比增1.0倍;出口额2.28亿美元,同比增61.7%。分品类看,1—7月累计,鲜奶进口38.07万吨,同比减0.8%;酸奶进口1.01万吨,同比增26.2%;乳清粉进口41.08万吨,同比增16.0%;奶油进口9.28万吨,同比增13.4%;奶酪进口11.65万吨,同比增11.8%;原料奶粉进口44.56万吨,同比减0.1%;婴幼儿配方奶粉进口12.38万吨,同比增8.4%;蛋白类进口3.18万吨,同比持平。

(四)国内外原料奶粉价差持续拉大。进口原料奶粉价格上涨,叠加进口全脂奶粉占比上升,推高了进口原料奶粉平均价格;同时,国内原料奶粉价格下行,两者价差进一步扩大。7月份,国际原料奶粉进口完税价折人民币每吨36995元,比国内原料奶粉价格每吨高7835元,相较上月,价差扩大1588元。

(五)国际主要乳制品批发均价环比两跌两平,同比全线上涨。受大洋洲黄油及美国切达干酪供给充足影响,二者批发均价均下跌;脱脂奶粉、全脂奶粉供需相对平稳,价格维持稳定。据英国环境、食物与农村事务部(DEFRA)统计,7月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为7286美元、2791美元、4609美元和4350美元,环比分别跌0.3%、持平、持平和跌6.0%,同比分别涨0.6%、涨7.3%、涨11.3%和涨0.3%。

(六)预计国内生鲜乳收购价将继续下跌,后期有望筑底企稳;国际主要乳制品价格将保持高位运行。国内市场:随着气温逐步回落,奶牛热应激缓解,舒适度不断提升,产奶能力随之恢复,牛奶供给增加;与此同时,以牛奶为原料的冰品消费随季节变化明显下降,市场供强需弱,加之生鲜乳市场供应过剩压力缓解仍需时间,预计短期内生鲜乳收购价将继续下行。当前生鲜乳产能优化措施效果逐步显现:据农业农村部监测数据,7月份奶牛存栏598.3万头,环比减0.8%,同比减3.9%;1—7月累计奶站生鲜乳交售量增幅继续收窄,预计后期随着奶业纾困政策的进一步落地生效,国内生鲜乳收购价有望实现筑底企稳。国际市场:新西兰7月份奶产量环比增19.5%,1—7月累计奶产量同比增1.4%;美国1—7月累计奶产量同比增1.4%;欧盟1—7月累计奶产量同比减0.9%。总体来看,全球牛奶总产量呈增长态势,市场供应偏紧形势将有所缓和,但受东亚和中东地区进口需求强劲支撑,国际主要乳制品价格仍将保持高位运行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。